TL;DR: O Real já perdeu mais de 87% do seu poder de compra desde 1994. A inflação corroí seu dinheiro silenciosamente, e o Bitcoin pode ser uma proteção eficiente contra essa desvalorização contínua.

O seu dinheiro não vai valer NADA muito em breve, mas tem uma coisa que você pode fazer para protegê-lo. Mas antes de eu te contar o que é, deixa eu te apresentar alguns dados históricos que vão te chocar.

Por que o Real está perdendo valor?

O Brasil já teve uma história monetária turbulenta. Passamos pelo Cruzeiro (1942-1986), Cruzado (1986-1989), Cruzado Novo (1989-1990), Cruzeiro novamente (1990-1993) e Cruzeiro Real (1993-1994).

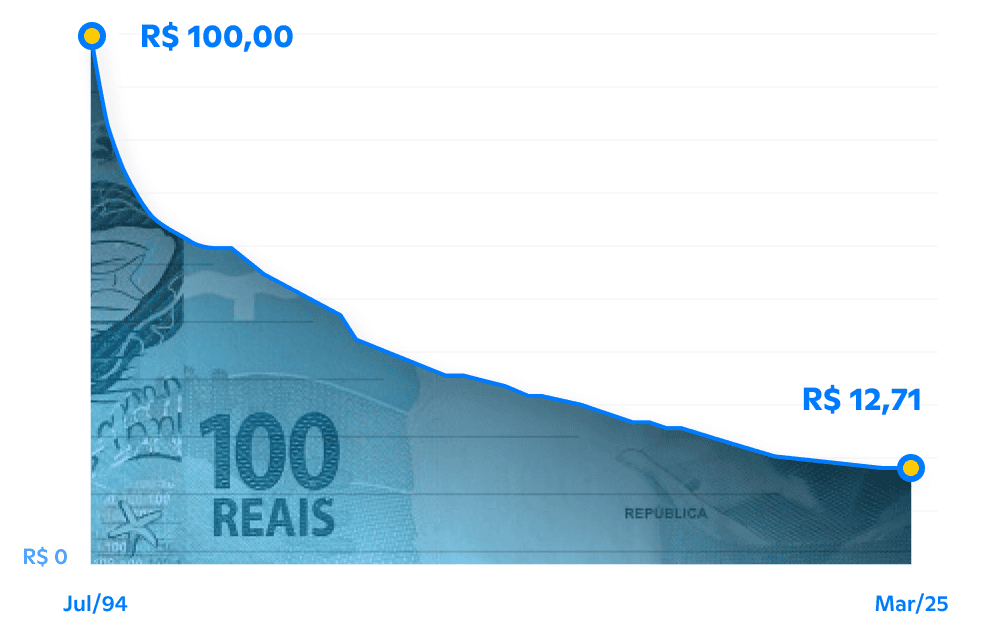

E por último, tivemos o Real em 1994, que desde a sua criação, já desvalorizou mais de 87% do seu valor. Isso mesmo que você leu: R$ 100 de 1994 valem apenas R$ 12,38 hoje. O poder de compra foi praticamente destruído pela inflação acumulada ao longo dos últimos 30 anos.

A inflação é um problema só do Brasil?

Isso não é um problema exclusivo do Brasil. A inflação global vem corroendo o poder de compra em diferentes níveis por todo o mundo. Exemplos de países com hiperinflação como Venezuela e Argentina podem assustar, mas países ditos como "de primeiro mundo" também sofrem com isso. Os Estados Unidos, por exemplo, viram o dólar perder cerca de 53% de seu valor desde 1994.

O que fez isso acontecer?

Tudo começou em 15 de agosto de 1971, com o fim do padrão dólar-ouro. Naquele dia histórico, o presidente americano Richard Nixon anunciou unilateralmente, em rede nacional de televisão, que o dólar não seria mais conversível em ouro, em um evento conhecido como "Choque Nixon".

Antes de 1971, o mundo operava sob o sistema de Bretton Woods, estabelecido em 1944 após a Segunda Guerra Mundial. Nesse sistema, cada dólar representava uma quantidade específica de ouro - exatamente US$ 35 por onça de ouro. Isso criava um limite natural: os países podiam trocar seus dólares acumulados por ouro físico guardado nos Estados Unidos. Essa regra funcionava como um freio de segurança, limitando a quantidade de dinheiro que os governos podiam criar.

O problema é que os Estados Unidos começaram a imprimir muito mais dólares do que tinham ouro para garantir. Durante a Guerra do Vietnã e com o aumento dos gastos governamentais, o país emitiu trilhões de dólares novos. Países como França começaram a desconfiar e exigiram a troca de seus dólares por ouro. As reservas americanas estavam acabando - havia cerca de US$ 50 bilhões em dólares espalhados pelo mundo, mas apenas US$ 10 bilhões em ouro para garantir essa conversão.

Nixon então tomou uma decisão radical: simplesmente fechou a "janela do ouro" e disse que não honraria mais o compromisso. De uma hora para outra, o dólar deixou de ser lastreado em qualquer coisa física.

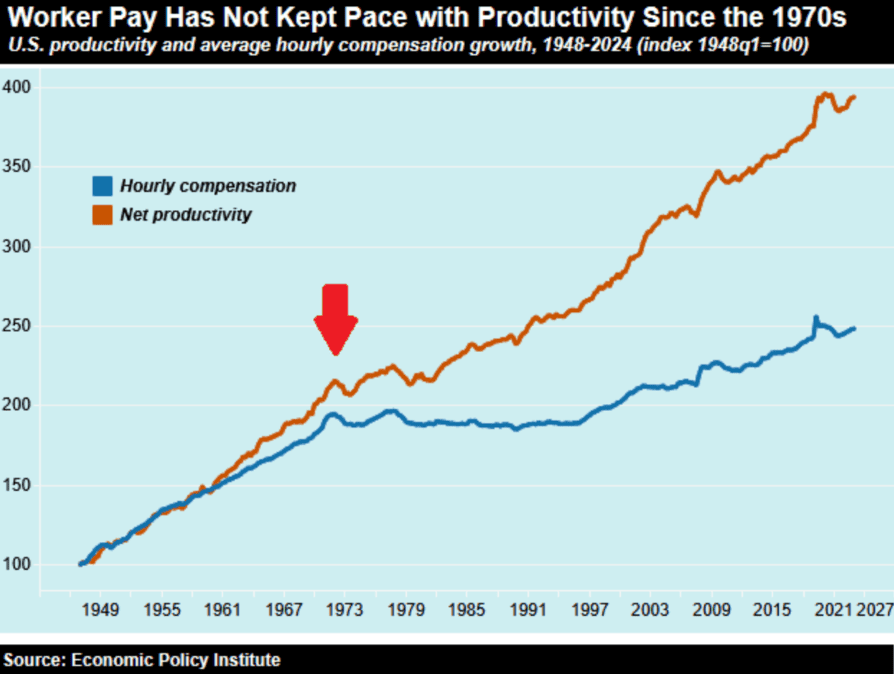

Depois daquele momento, as pessoas começaram a produzir muito mais e ganhar muito menos em termos reais. O gráfico da produtividade versus salários (imagem abaixo) mostra isso claramente: antes de 1971, se você produzia mais, ganhava mais. Após 1971, a produtividade continuou subindo, mas os salários reais praticamente estagnaram. O dinheiro que você recebia no fim do mês valia cada vez menos.

Com a adoção das moedas fiduciárias (não lastreadas em nada físico), governos ganharam o poder de imprimir dinheiro sem limite. E não se pode imprimir dinheiro infinitamente sem consequências. A consequência é sempre a mesma: inflação crônica e perda do poder de compra. Nas décadas seguintes, vimos a inflação disparar nos anos 1970, crises financeiras recorrentes e um aumento explosivo das dívidas governamentais - já que agora era possível simplesmente "imprimir" a solução para qualquer problema fiscal.

Com a adoção das moedas fiduciárias (não lastreadas em nada físico), governos ganharam o poder de imprimir dinheiro sem limite. E não se pode imprimir dinheiro infinitamente sem consequências. A consequência é sempre a mesma: inflação crônica e perda do poder de compra. Nas décadas seguintes, vimos a inflação disparar nos anos 1970, crises financeiras recorrentes e um aumento explosivo das dívidas governamentais - já que agora era possível simplesmente "imprimir" a solução para qualquer problema fiscal.

E se o seu dinheiro valorizasse em vez de desvalorizar?

Agora imagine algo completamente diferente: e se a cada ano o seu dinheiro valesse MAIS do que no ano anterior? Ao longo do tempo, as coisas ficariam mais baratas em vez de ficarem mais caras. Você poderia economizar com segurança, sabendo que seu patrimônio estaria protegido e crescendo naturalmente.

Parece loucura, mas é exatamente isso que tem acontecido com quem vive no padrão Bitcoin.

Como o Bitcoin pode proteger seu patrimônio?

O Bitcoin é diferente de qualquer moeda fiduciária por inúmeros motivos que o fazem muito superior. Dentre eles:

Oferta Limitada e Escassez Real: Apenas 21 milhões de bitcoins existirão - jamais haverá mais. Diferente das moedas fiduciárias que podem ser impressas infinitamente pelos governos, o Bitcoin é matematicamente escasso. Ninguém pode criar mais bitcoins além desse limite programado.

Natureza Deflacionária: A cada 4 anos, um evento chamado "halving" reduz pela metade a taxa de criação de novos bitcoins. Isso torna o Bitcoin cada vez mais escasso ao longo do tempo, criando uma pressão natural de valorização conforme a demanda aumenta.

Descentralização Total: Nenhum governo ou banco central controla o Bitcoin. Ele funciona 24 horas por dia, 7 dias por semana, atravessa fronteiras livremente e não pode ser confiscado ou congelado arbitrariamente por autoridades quando armazenado em auto custódia.

Valorização Histórica Sem Precedentes: O Bitcoin se tornou o ativo com melhor desempenho da história moderna. Mesmo com toda a volatilidade e correções de mercado, quem investiu a longo prazo teve retornos que superaram qualquer outro ativo tradicional.

Transparência e Segurança: Toda transação é registrada publicamente no blockchain. Não há como manipular ou ocultar dados, tudo é verificável por qualquer pessoa, a qualquer momento, criando um sistema de confiança matemática em vez de confiança em instituições.

Resistência à Censura: Ninguém pode impedi-lo de usar seus bitcoins em auto custódia, independentemente de onde você esteja ou o que os governos decidam fazer. É propriedade verdadeira e soberana.

Vale a pena investir em Bitcoin em 2025?

Enquanto o Real perdeu 87% de seu valor desde 1994, o Bitcoin tem servido como proteção contra a inflação para milhões de pessoas ao redor do mundo. Mas não estamos falando apenas de teoria, os números comprovam.

Nos últimos 10 anos, de 2015 a 2025, o Bitcoin valorizou mais de 15.000%. Isso mesmo: quem investiu R$ 1.000 em Bitcoin em 2015 tem hoje mais de R$ 150.000. Mesmo quem começou mais recentemente viu retornos extraordinários: nos últimos 5 anos, a valorização foi superior a 500%.

Para colocar em perspectiva: enquanto R$ 100 de 1994 valem apenas R$ 12,38 hoje (uma perda de 87%), quem guardou o equivalente a R$ 100 em Bitcoin em 2013 teria hoje mais de R$ 500.000. A diferença é brutal e demonstra o poder de um ativo verdadeiramente escasso.

Em 2010, 1 Bitcoin valia alguns centavos. Em 2025, o Bitcoin ultrapassou a marca de US$ 124.000 (mais de R$ 668.000). E essa não é uma história de sorte - é consequência direta de sua programação matemática: oferta fixa de 21 milhões de unidades em um mundo onde a demanda só aumenta.

Mesmo considerando toda a volatilidade e as correções de mercado que o Bitcoin passou (quedas de 50% a 80% em alguns períodos), investidores de longo prazo que mantiveram suas posições por pelo menos 4 anos nunca ficaram no prejuízo. O ativo sempre recuperou e atingiu novas máximas históricas.

A escolha é sua: continuar perdendo poder de compra ano após ano com moedas fiduciárias que são impressas aos trilhões, ou começar a proteger seu patrimônio com um ativo deflacionário, descentralizado e matematicamente escasso.

O momento de agir é agora. A cada dia que passa, seu dinheiro perde valor para a inflação. A cada halving do Bitcoin (o próximo será em 2028), ele se torna ainda mais escasso. A decisão de proteger seu futuro financeiro está em suas mãos.

Comece agora na Bipa e proteja seu patrimônio com Bitcoin a partir de R$1 real

Aviso: Investimentos em criptomoedas envolvem riscos e volatilidade. Invista apenas o que você pode perder e faça sua própria pesquisa antes de tomar qualquer decisão financeira.