No Bipa Pills de hoje, vamos falar sobre a Strategy, empresa administrada pelo Michael Saylor (originalmente conhecida como MicroStrategy) e que vem criando um novo paradigma financeiro ao integrar o Bitcoin com o sistema financeiro tradicional.

Para isso, vamos falar de:

- A Fase Fundacional do estratégia de acumulação da Strategy

- A Fase de Aceleração Alavancada, momento em que a empresa mais que dobra sua quantidade de BTCs em balanço em poucos meses

- A Fase de Engenharia Financeira Avançada, quando a empresa lança novos instrumentos no mercado e passa a construir sua própria curva de juros

- O efeito de contágio que a estratégia da Strategy está tendo no mercado tradicional

- O que isso tudo significa para o Bitcoin

Então pegue seu café e boa leitura!

Nos últimos quatro anos, a Strategy protagonizou um dos movimentos mais ousados da história dos mercados financeiros: a transformação de uma empresa de software corporativo em uma verdadeira máquina de acumulação de Bitcoin. Sob a liderança de Michael Saylor, a companhia não apenas realizou compras agressivas do ativo digital, mas criou uma infraestrutura de captação e alocação que reconfigurou sua própria identidade enquanto empresa. O que começou com uma simples substituição de caixa por um ativo escasso e resistente à inflação evoluiu rapidamente para um modelo sofisticado de emissão de capital e engenharia financeira, cujo único propósito é expandir indefinidamente a posição em Bitcoin.

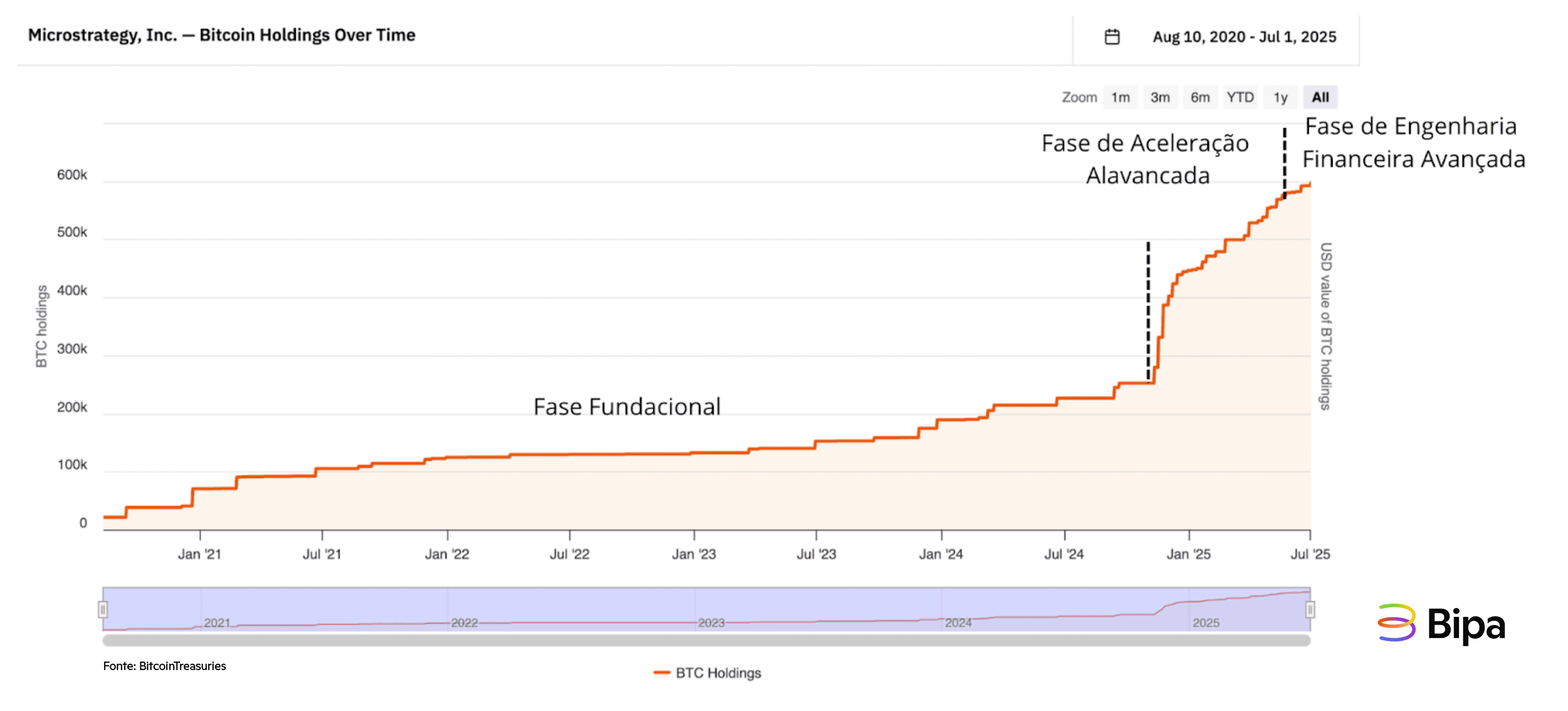

Essa jornada se desdobra em três fases distintas: a fase fundacional, marcada pela construção da tese e os primeiros testes; a fase de aceleração alavancada, onde a empresa usou o mercado financeiro como motor de compra sistemática; e a atual fase de engenharia financeira avançada, na qual Saylor desenvolve instrumentos específicos para captar capital sem comprometer diretamente os acionistas da MSTR. Este relatório narra essa evolução, destacando como a Strategy não só acumulou Bitcoin — mas também criou uma nova categoria de empresa pública, inspirando outras a seguir seu modelo e pavimentando o caminho para o surgimento das chamadas Bitcoin Treasuries Companies.

As três fases de acumulação da Strategy. Fonte: BitcoinTreasuries

As três fases de acumulação da Strategy. Fonte: BitcoinTreasuries

Fase 1: Fase Fundacional

A Fase Fundacional da acumulação de Bitcoin pela Strategy se inicia em um momento histórico de extrema disrupção macroeconômica: o ano de 2020. Com o colapso da atividade global causado pela pandemia de COVID-19, bancos centrais em todo o mundo adotaram políticas monetárias ultra expansionistas. Nos Estados Unidos, o Federal Reserve reduziu os juros a zero e injetou trilhões de dólares em liquidez no sistema. Para empresas com grande volume de caixa em dólar, esse ambiente levantou uma pergunta desconfortável: onde preservar valor em um mundo que imprimia dinheiro em escala sem precedentes?

Michael Saylor, então CEO da MicroStrategy, foi um dos primeiros executivos de capital aberto a verbalizar essa inquietação. Com aproximadamente US$ 500 milhões em caixa e um histórico de décadas como empresa lucrativa de software corporativo, a MicroStrategy se viu diante de um dilema: continuar exposta ao dólar, que se desvalorizava sistematicamente, ou buscar uma reserva de valor alternativa. Foi nesse contexto que Saylor iniciou o que viria a ser uma das mais ousadas teses de alocação de capital da história corporativa moderna: substituir o caixa por Bitcoin.

A primeira compra oficial de Bitcoin ocorreu em agosto de 2020, com a alocação de aproximadamente US$ 250 milhões. O movimento foi imediatamente comunicado ao mercado com uma justificativa clara: o Bitcoin oferecia uma escassez programada e uma resistência à inflação que o tornavam superior a qualquer outra alternativa disponível para preservar valor no longo prazo. Saylor chamava o ativo de “melhor propriedade do mundo”. A empresa não apenas alocou parte do caixa, como também se comprometeu com uma nova estratégia de tesouraria voltada para o Bitcoin.

Nos meses seguintes, Saylor testou uma série de abordagens para ampliar sua posição. Em um primeiro momento, a recompra de ações da própria MSTR serviu para reduzir o float e beneficiar os acionistas existentes. Este movimento foi interpretado por muitos como um aceno de confiança antes das próximas etapas. Depois vieram as compras diretas e negociações via balcão (OTC), sinalizando ao mercado institucional que havia maturidade operacional no processo. Mais adiante, já em dezembro de 2020, a MicroStrategy inaugurou o uso de instrumentos financeiros mais complexos, como debêntures conversíveis: uma dívida de US$ 650 milhões, com juros de 0% e vencimento para 2025, usada exclusivamente para comprar mais Bitcoin.

Essas primeiras emissões foram, de fato, testes de apetite do mercado por uma nova narrativa: uma empresa de software que atuava como veículo de exposição ao Bitcoin. Os investidores, inicialmente céticos, passaram a perceber valor nessa proposta diferenciada. A MSTR começou a ser negociada com prêmio sobre o valor contábil de seus BTCs, abrindo espaço para mais emissões e reforçando o modelo de alocação como um ciclo de retroalimentação. A alta do BTC entre o final de 2020 e o primeiro semestre de 2021 multiplicou o valor de mercado da companhia, levando muitos a enxergar Saylor como um “embaixador corporativo do Bitcoin”.

O mercado passou a debater se o valor da empresa ainda refletia suas operações de software ou se era apenas uma função da volatilidade do BTC. A relação entre o número de ações MSTR e a quantidade de BTCs sob custódia começou a ser monitorada com atenção. A diluição acionária se tornava uma preocupação legítima. Ainda assim, Saylor parecia estar construindo não apenas uma posição — mas uma infra estrutura de capital orientada à acumulação perpétua de Bitcoin. A Fase Fundacional termina no final de 2024, com a estruturação inicial completa e o início de um novo ciclo: a alavancagem em escala.

Fase 2: Fase de Aceleração Alavancada

A call de resultados do terceiro trimestre de 2024 marcou o início de uma nova era para a Strategy. Nesse evento, Michael Saylor revelou ao mercado o plano mais ambicioso já apresentado por uma empresa listada na Nasdaq: levantar até US$ 21 bilhões via um programa de emissão de ações ATM (at-the-market) e mais US$ 21 bilhões em dívidas conversíveis, com o objetivo explícito de converter todo esse capital em Bitcoin. Não havia mais meias palavras. A empresa deixava para trás qualquer tentativa de equilibrar sua identidade como fornecedora de software corporativo — ela agora se posicionava abertamente como um proxy puro de Bitcoin, uma espécie de ETF alavancado e perpetuamente em expansão.

A execução do plano foi imediata. A empresa passou a emitir ações MSTR quase diariamente por meio do programa ATM, aproveitando momentos de alta liquidez para captar capital com eficiência. Paralelamente, novas rodadas de dívidas conversíveis com mecanismos sofisticados foram estruturadas: juros simbólicos, prazos longos, prêmios de conversão e janelas específicas para evitar pressões imediatas no mercado.

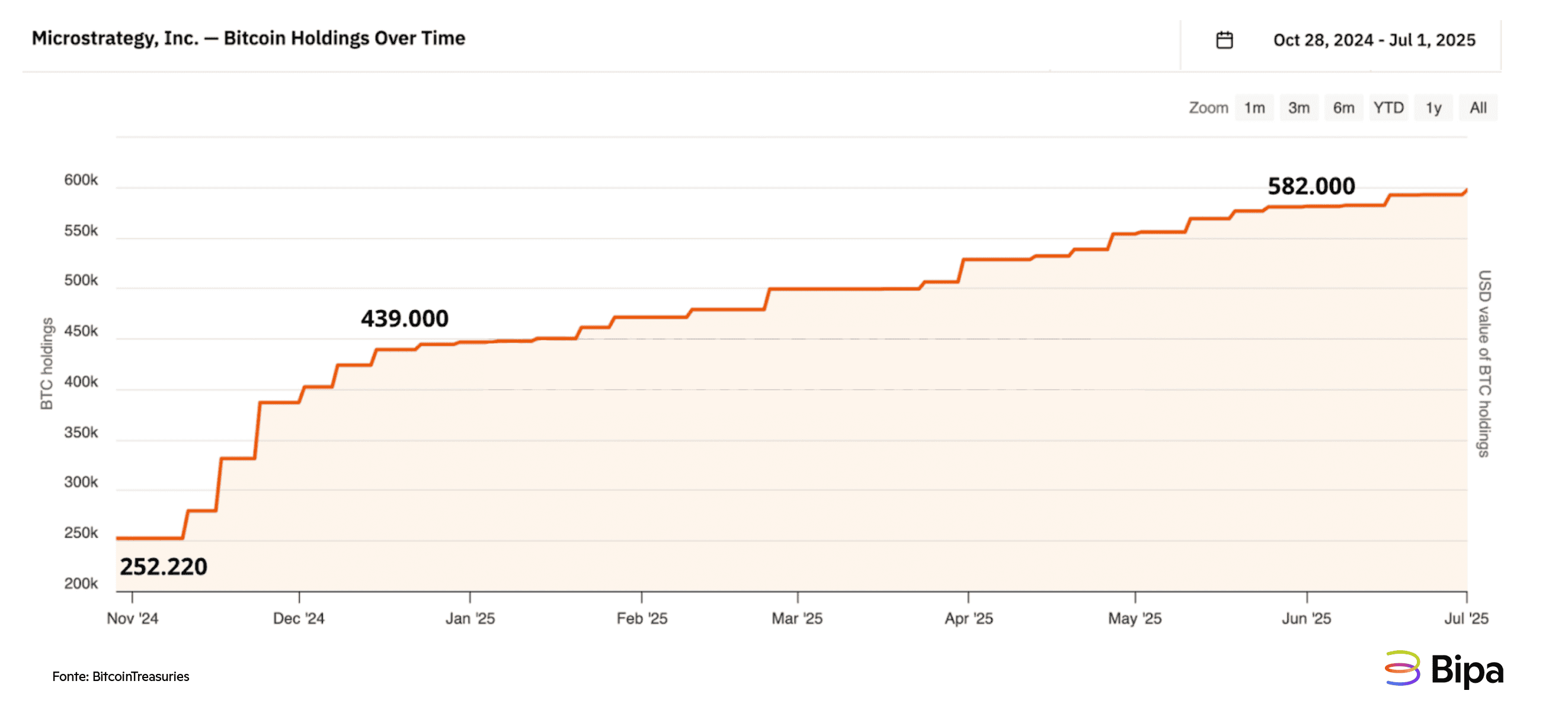

O resultado foi um crescimento acelerado da posição em BTC — semana após semana, a Strategy anunciava aquisições adicionais da moeda, consolidando-se como a maior detentora institucional de BTC do mundo. Entre 07 de novembro e 16 de junho, a posição mais que dobrou, passando de 252.220 BTCs para 582.000 BTCs. O período mais acelerado dessa acumulação foi entre 07 de novembro e 20 de dezembro, quando a empresa saltou para 439.000 BTCs.

Foco na Fase 2 da Strategy. Fonte: BitcoinTreasuries

Foco na Fase 2 da Strategy. Fonte: BitcoinTreasuries

Para os acionistas da MSTR, no entanto, essa fase trouxe efeitos ambíguos. De um lado, havia a euforia de ver a empresa ampliando sua reserva estratégica de um ativo que muitos consideram inevitável no longo prazo. De outro, a diluição da participação acionária era real e contínua. Cada nova emissão representava uma fatia menor do valor total da empresa para os acionistas existentes. Essa dinâmica aprofundou a divergência entre o valor intrínseco da operação de software (ainda lucrativa) e a percepção de mercado, que passou a tratar a MSTR quase exclusivamente como uma proxy do Bitcoin alavancado.

O mercado, por sua vez, respondeu com entusiasmo especulativo. O papel da Strategy passou a atrair traders, fundos de hedge e investidores institucionais que buscavam alavancagem implícita sobre o preço do Bitcoin, sem precisar operar derivativos. A liquidez disparou. O papel começou a acompanhar com fidelidade amplificada os movimentos do BTC, ora subindo em linha com ralis, ora corrigindo de forma mais agressiva nas quedas. Nesse contexto, a Strategy se tornava, de fato, uma engrenagem financeira atrelada ao ciclo de valorização do Bitcoin, mas que já começava a mostrar sinais de tensão estrutural.

O principal limite dessa estratégia era claro: à medida que mais ações MSTR eram vendidas a mercado para financiar novas compras de BTC, maior era a pressão sobre o próprio valor da ação. A diluição, que antes era vista como aceitável frente à valorização do Bitcoin, começou a parecer insustentável em cenários de correção ou lateralidade prolongada. O mercado passou a questionar se seria possível continuar expandindo sem comprometer a confiança dos acionistas.

Foi nesse momento que ocorreu a transição para uma nova fase: a criação de instrumentos financeiros mais refinados, como as ações preferenciais STRK, STRF e STRD, que nada mais são que alternativas que permitiriam seguir acumulando Bitcoin sem sacrificar diretamente o valor da MSTR. A fase de aceleração alavancada cumpriu seu papel: multiplicou a posição em BTC e reforçou a tese. Mas também evidenciou a necessidade de mais sofisticação para sustentar a visão de longo prazo.

Fase 3: Fase de Engenharia Financeira Avançada

A criação das ações preferenciais STRK, STRF e STRD pela Strategy revela uma estratégia filosófica e estrutural: Michael Saylor está, de fato, tentando construir sua própria curva de juros. Em vez de depender das taxas de captação do mercado tradicional, ele fragmenta os perfis de risco e retorno em instrumentos distintos, cada um com suas próprias características de yield, conversibilidade e prioridade. Essa engenharia financeira não apenas financia a acumulação contínua de Bitcoin, mas também permite que diferentes perfis de investidores encontrem seu lugar dentro da estrutura da empresa — como se fosse uma mini arquitetura de mercado de dívida e equity privada, lastreada por uma única tese: a supremacia do Bitcoin como ativo monetário.

A STRK foi o primeiro desses instrumentos e representa uma ponte entre capital de risco e renda fixa. Ela oferece um cupom anual de 8% e a possibilidade de conversão em ações ordinárias MSTR, tornando-a atraente para investidores que acreditam no potencial de valorização de longo prazo do Bitcoin, mas que desejam algum grau de proteção com fluxo de caixa previsível. O público-alvo da STRK são family offices, fundos com mandatos de retorno absoluto e investidores institucionais moderadamente tolerantes ao risco. Trata-se de um mercado com muito capital disponível, sobretudo em tempos de taxas de juros reais decrescentes.

A STRF, por sua vez, elimina a conversibilidade e entrega um cupom maior: 10% ao ano. Ela é desenhada para investidores mais conservadores, que buscam exposição indireta à tese Bitcoin, com maior prioridade no recebimento de dividendos e menor volatilidade em relação à MSTR. O público-alvo inclui fundos de crédito, investidores institucionais e tesourarias que buscam retorno superior ao Tesouro americano, mas com menor exposição a risco de equity. Trata-se de um mercado ainda maior e mais profundo, onde Saylor pode captar volumes bilionários, desde que mantenha confiança e previsibilidade no pagamento dos cupons.

A STRD é o instrumento mais ousado da trilogia. Com cupom entre 10% e 11%, ela não é cumulativa e ocupa uma posição subordinada na hierarquia de pagamentos. Seu público-alvo são investidores mais agressivos, em busca de alto yield, que aceitam o risco de não recebimento de dividendos em troca de maior potencial de retorno — um perfil próximo ao de quem investe em REITs de risco ou high yield corporativo. Esse mercado existe, mas é mais limitado e sensível à confiança e liquidez, exigindo que Saylor demonstre capacidade recorrente de proteger os demais instrumentos preferenciais.

A emissão bem-sucedida dessas ações, seja a STRK, STRF ou STRD, revela que a Strategy está se tornando uma plataforma auto suficiente de captação — um passo além de apenas uma empresa pública acumulando Bitcoin.

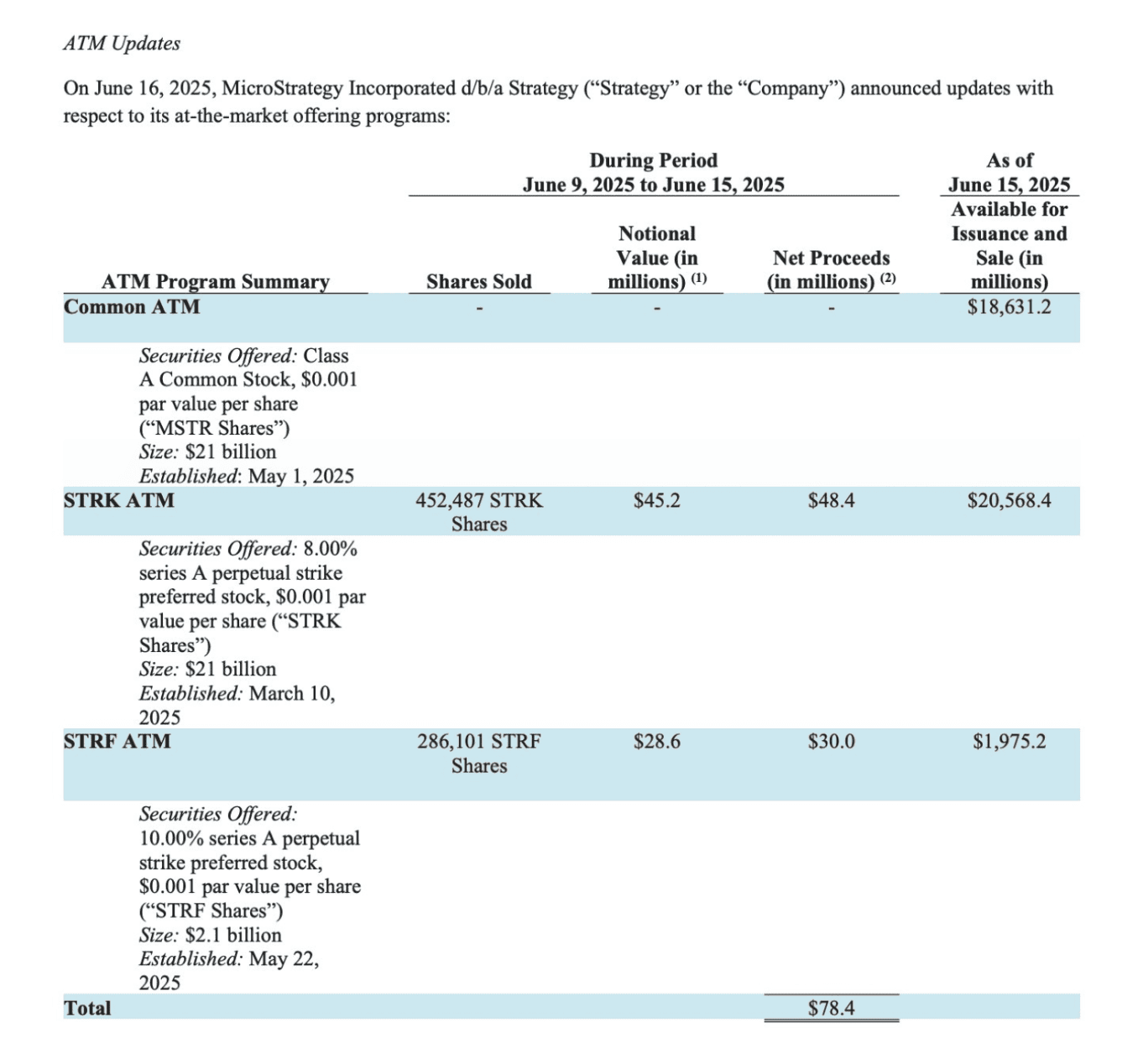

O dia 16 de junho marca, de forma simbólica e operacional, o início oficial da terceira fase de acumulação da Strategy. Embora as ações STRK, STRF e STRD já tivessem sido lançadas anteriormente, foi nesta data que a empresa realizou sua primeira compra de Bitcoin totalmente financiada pelas ações preferenciais — sem recorrer à venda de MSTR no mercado. Essa mudança representa um ponto de inflexão importante: pela primeira vez, a Strategy conseguiu expandir sua posição em BTC sem diluir os acionistas da MSTR. Ao usar instrumentos paralelos para captar capital, a empresa responde à demanda crescente por modelos de financiamento menos agressivos, reduzindo a volatilidade e fortalecendo a sustentabilidade de longo prazo de sua estratégia de acumulação.

Relatório publicado pela Strategy, demonstrando que as compras do dia 16 de junho foram executadas com o dinheiro levantado a partir da venda de ações preferenciais STRK e STRF. Fonte: Relatório Strategy do dia 16 de junho

As Bitcoin Treasuries Companies, empresas que estão copiando a Strategy e executando suas próprias estratégias de acumulação de Bitcoin

A Strategy não apenas acumulou Bitcoin de forma agressiva — ela inaugurou uma nova categoria dentro da estrutura corporativa moderna: as Bitcoin Treasuries Companies. Michael Saylor não se limitou a utilizar o balanço da empresa para comprar BTC; ele sistematizou essa estratégia, comunicou-a com clareza ao mercado e, mais importante, compartilhou abertamente seu playbook para que outras empresas públicas pudessem replicá-lo. Ao fazer isso, transformou a acumulação corporativa de Bitcoin em uma tese legítima, replicável e cada vez mais difundida entre companhias listadas em bolsa.

Durante a fase fundacional da estratégia, Saylor deixou claro que o Bitcoin era, em sua visão, um ativo superior ao dólar, ouro ou qualquer outro instrumento tradicional de reserva de valor. Mas ele não parou na tese: apresentou os mecanismos operacionais, jurídicos e contábeis que permitiriam às empresas realizarem alocações relevantes em Bitcoin com segurança, transparência e conformidade regulatória. Ele falou abertamente sobre governança, contabilização como ativo intangível, uso de instrumentos de dívida, impactos fiscais e caminhos de financiamento por meio de emissão de ações e dívida conversível. Esse conjunto de práticas passou a ser conhecido informalmente como o “playbook da MicroStrategy”.

Diversas empresas começaram a seguir esse caminho. Algumas empresas fizeram alocações significativas de caixa em Bitcoin. Outras adotaram uma postura ainda mais agressiva, com o objetivo de se tornarem também proxies da moeda digital, e iniciaram programas de acumulação de Bitcoin. Para tanto, elas anunciaram publicamente essa estratégia e passaram a apresentar aos acionistas relatórios periódicos com a evolução de suas reservas em BTC. Essa nova estrutura se consolidou e um novo tipo de empresa surgiu, com a função primária de acumular Bitcoin como ativo estratégico no balanço.

Esse movimento, no entanto, ainda está nos estágios iniciais. A maioria das empresas públicas sequer possui um plano formal para lidar com a deterioração da moeda fiduciária em seus balanços. A crescente institucionalização do Bitcoin, somada à possibilidade de valorização sustentada ao longo do tempo, deve atrair um número crescente de companhias.

A Strategy pavimentou o caminho e criou os modelos. Agora, outras empresas começam a enxergar que seguir esse playbook pode ser não apenas possível — mas vantajoso, estratégico e inevitável em um mundo onde o dinheiro tradicional segue sendo desvalorizado.

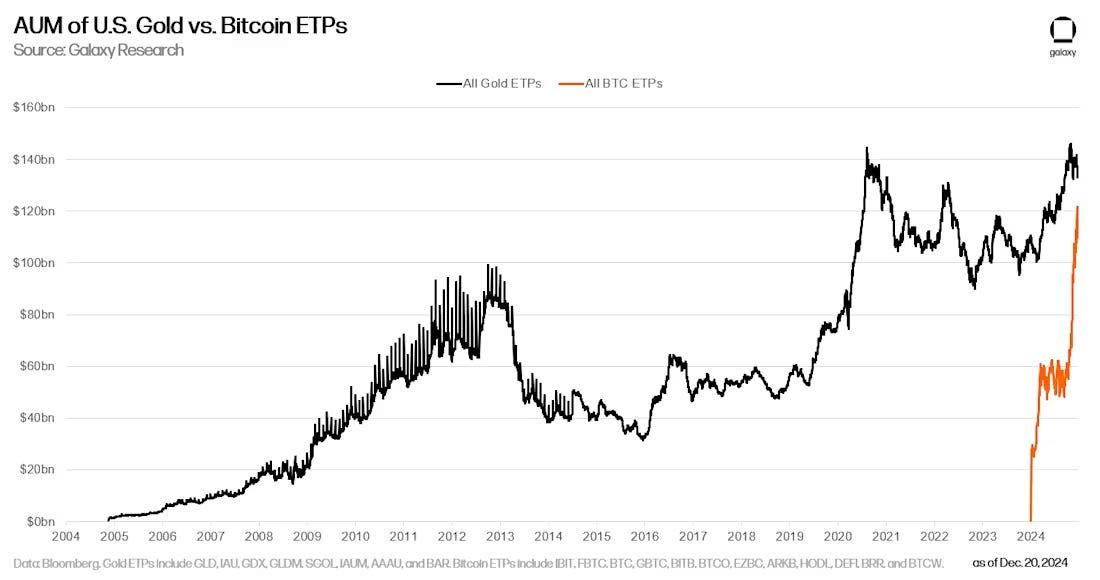

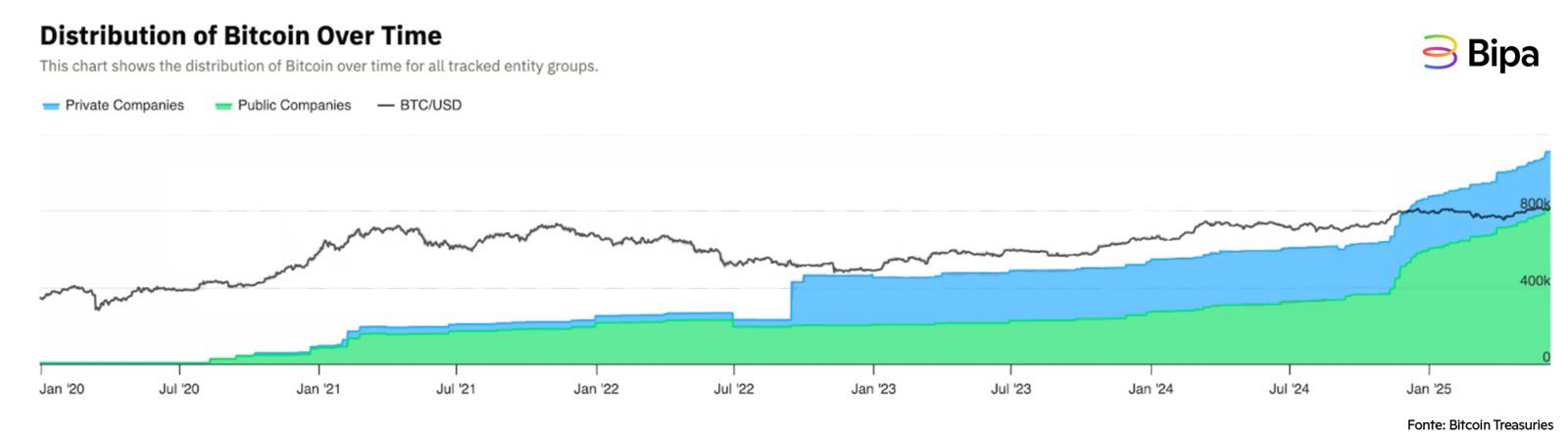

Compras de Bitcoin feitas por empresas públicas e privadas desde 2020. Fonte: Bitcoin Treasuries

Compras de Bitcoin feitas por empresas públicas e privadas desde 2020. Fonte: Bitcoin Treasuries

Atualmente, a somatória de BTCs acumulados por todas as empresas públicas chega a 849.243 BTCs, ou 4,04% da oferta de 21 milhões. Destes, a Strategy detém 597,325 BTCs, o que significa 2,84% da oferta. Em outras palavras, a Strategy detém cerca de 70,34% do total de BTCs que as empresas públicas possuem. Adicionalmente, as empresas privadas detém outros 290.878 BTCs, o que equivale a cerca de 1,39% da oferta de BTC.

E como esse processo afeta o Bitcoin?

O surgimento das Bitcoin Treasuries Companies, lideradas pela Strategy, criou um novo tipo de demanda estrutural por Bitcoin: uma demanda compradora institucional e recorrente, alimentada por emissões de capital especificamente destinadas à aquisição do ativo. Diferente de investidores tradicionais que compram BTC com recursos próprios ou em ciclos de oportunidade, essas empresas levantam capital no mercado — seja via ações, dívidas ou preferenciais — com um único objetivo: comprar mais Bitcoin, de forma sistemática e em qualquer nível de preço.

Esse comportamento equivale, na prática, a uma espécie de DCA corporativo (Dollar-Cost Averaging). Em vez de comprar uma grande quantidade de BTC em um ponto específico do ciclo, as empresas adotam um modelo de compras recorrentes, realizadas conforme o capital captado vai sendo disponibilizado. O mercado financeiro se torna, assim, um intermediário entre o investidor institucional ou pessoa física (que compra ações ou títulos da empresa) e a blockchain do Bitcoin, onde os satoshis acabam sendo armazenados. Esse mecanismo representa uma ponte permanente entre o capital fiduciário e a escassez programada do BTC.

Na medida em que mais empresas adotam esse modelo, a pressão compradora se torna constante, previsível e menos sensível a variações de curto prazo no preço do Bitcoin. Isso cria um andamento estrutural de demanda, que tende a sustentar os ciclos de alta e mitigar correções bruscas. Diferente de ETFs, que respondem passivamente ao fluxo de entrada e saída de capital, as Bitcoin Treasuries Companies são ativas: seu modelo de negócios é, em essência, acumular BTC em qualquer fase do ciclo, com capital fresco, gerando compras no mercado à vista. Com o tempo, isso tende a apertar ainda mais a oferta disponível, fortalecer a narrativa de escassez do Bitcoin e potencializar sua valorização de longo prazo.

Difícil não estar otimista com o Bitcoin quando a gente considera esse movimento de DCA corporativo! Então aproveite e faça o seu DCA na Bipa!

Por essa semana é só, bom final de semana e até o próximo Bipa Pills