No Bipa Pills de hoje, vamos discutir como a aprovação dos ETFs e as empresas listadas que estão colocando o Bitcoin em seus balanços (conhecidas como Bitcoin Treasuries Companies) estão alterando a estrutura do mercado deste ciclo em comparação aos ciclos anteriores e o que isso significa para o Bitcoin e também para as altcoins.

Para isso, vamos falar de:

- Como os ciclos passados se desenrolaram para o Bitcoin e para as altcoins

- De que forma a aprovação dos ETFs alterou o fluxo de capital interessado no Bitcoin

- Como essa mudança impacta as altcoins

- Qual efeito que as Bitcoin Treasuries Companies neste processo

Então pegue seu café e boa leitura!

Os ciclos passados

Nos ciclos anteriores de alta do Bitcoin, especialmente nos períodos de 2016–2017 e 2020–2021, observou-se uma dinâmica bastante característica entre os investidores: o ponto de partida quase sempre era o Bitcoin. Inicialmente, o capital entrava no ecossistema majoritariamente por meio de corretoras de criptomoedas como Coinbase, OKX e Binance, com foco em alocações em Bitcoin, considerado a “porta de entrada” do mercado cripto de modo geral. Com o tempo, à medida que o preço do Bitcoin começava a se valorizar e gerar retornos expressivos, muitos investidores passavam a acreditar que o “grande movimento” do Bitcoin já havia acontecido.

Essa percepção levava à realocação do capital para altcoins (criptomoedas que não são o Bitcoin) como Ethereum, Cardano, Dogecoin e Shiba Inu, dentre tantas outras. O raciocínio era simples: se o Bitcoin já havia subido bastante, ativos menores e mais voláteis ainda tinham potencial para multiplicações muito maiores. Essa movimentação acontecia em ondas e era incentivada por ciclos de especulação, marketing agressivo destes projetos e falsas promessas de inovações tecnológicas.

Esse comportamento foi especialmente evidente nas altas de 2017 e de 2021, quando altcoins como Ethereum valorizaram-se centenas de por cento e memecoins como Doge e Shiba conquistaram atenção global. Muitos investidores que começaram com Bitcoin acabaram migrando para esses ativos em busca de ganhos exponenciais, acreditando que poderiam repetir o sucesso das primeiras ondas de valorização.

No entanto, essa transição quase sempre ocorreu em estágios avançados dos ciclos de alta, quando o risco de reversão se tornava maior. Assim, muitos acabaram ficando presos em altcoins que perderam valor rapidamente na virada do ciclo. Essa dinâmica reflete um padrão recorrente: o Bitcoin é o ativo inicial, mas conforme o ciclo amadurece, a ganância e a busca por lucros rápidos empurram investidores para ativos mais arriscados (geralmente no pior momento possível).

A mudança estrutural que ocorreu com a aprovação dos ETFs de Bitcoin em 2024

A aprovação dos ETFs de Bitcoin nos Estados Unidos em janeiro de 2024 alterou significativamente a forma como o capital entra e flui pelo mercado. Nos ciclos anteriores, como os de 2016–2017 e 2020–2021, a porta de entrada era quase exclusivamente via corretoras de criptomoedas. Eram essas plataformas que concentravam o fluxo de capital interessado em comprar Bitcoin.

Com a aprovação dos ETFs americanos de Bitcoin, investidores agora podem negociar o ativo em bolsas tradicionais como a Nasdaq e a NYSE (via NYSE Arca e Cboe BZX), sem precisar acessar as corretoras de criptomoedas. Investidores institucionais, que antes hesitavam entrar diretamente no mercado cripto por questões de custódia, compliance e infraestrutura, passaram a ter uma via segura e regulamentada para se expor ao Bitcoin. O mesmo vale para investidores de varejo que, por conveniência ou falta de familiaridade com o ecossistema do Bitcoin, preferem investir através de suas corretoras tradicionais — como Fidelity, Charles Schwab ou eToro.

Esse novo modelo de acesso está fazendo com que uma parcela relevante da demanda por Bitcoin seja absorvida diretamente pelos ETFs, sem passar pelas corretoras de criptomoedas. Isso altera a estrutura do mercado: o capital é mais paciente, com foco em alocação e menos propenso a girar entre altcoins, como ocorria nos ciclos anteriores.

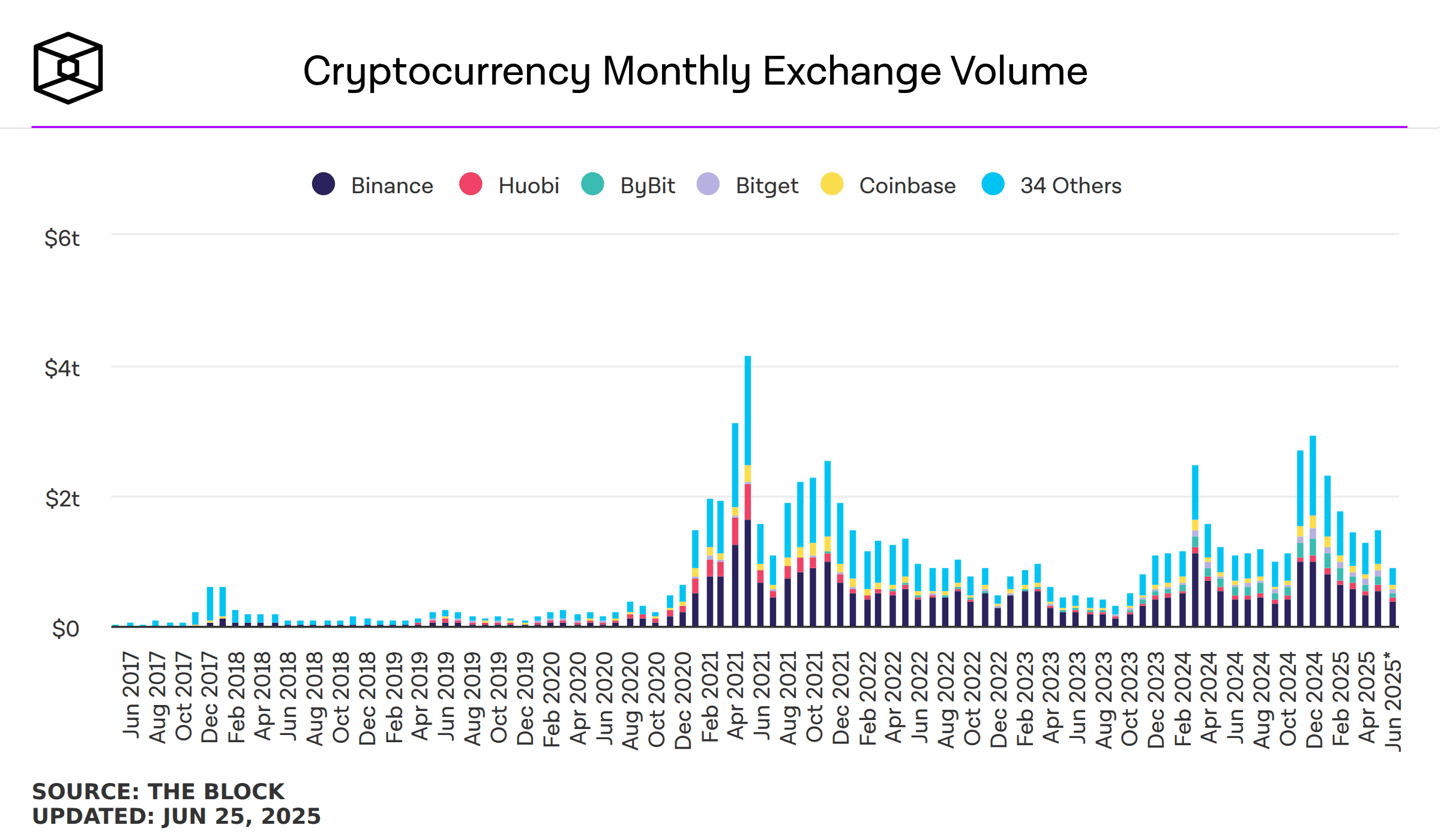

A imagem abaixo ilustra essa mudança de dinâmica e mostra como o volume de capital que circulava nas principais corretoras de criptomoedas em 2020-2021 era superior ou equivalente ao capital que vem circulando atualmente. A questão é que este capital deveria ser muito maior agora, visto o aumento de capitalização que o mercado passou. Essa mudança deveria ser aproximadamente igual a mudança de ordem de grandeza vista entre o ciclo de 2016-2017 e 2020-2021.

Fonte: The Block

Fonte: The Block

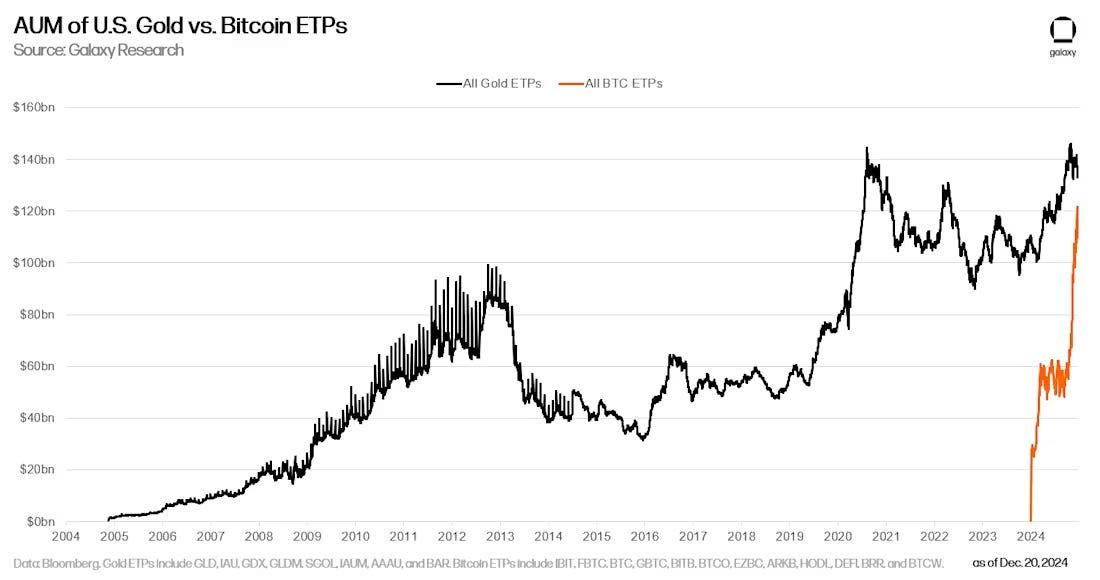

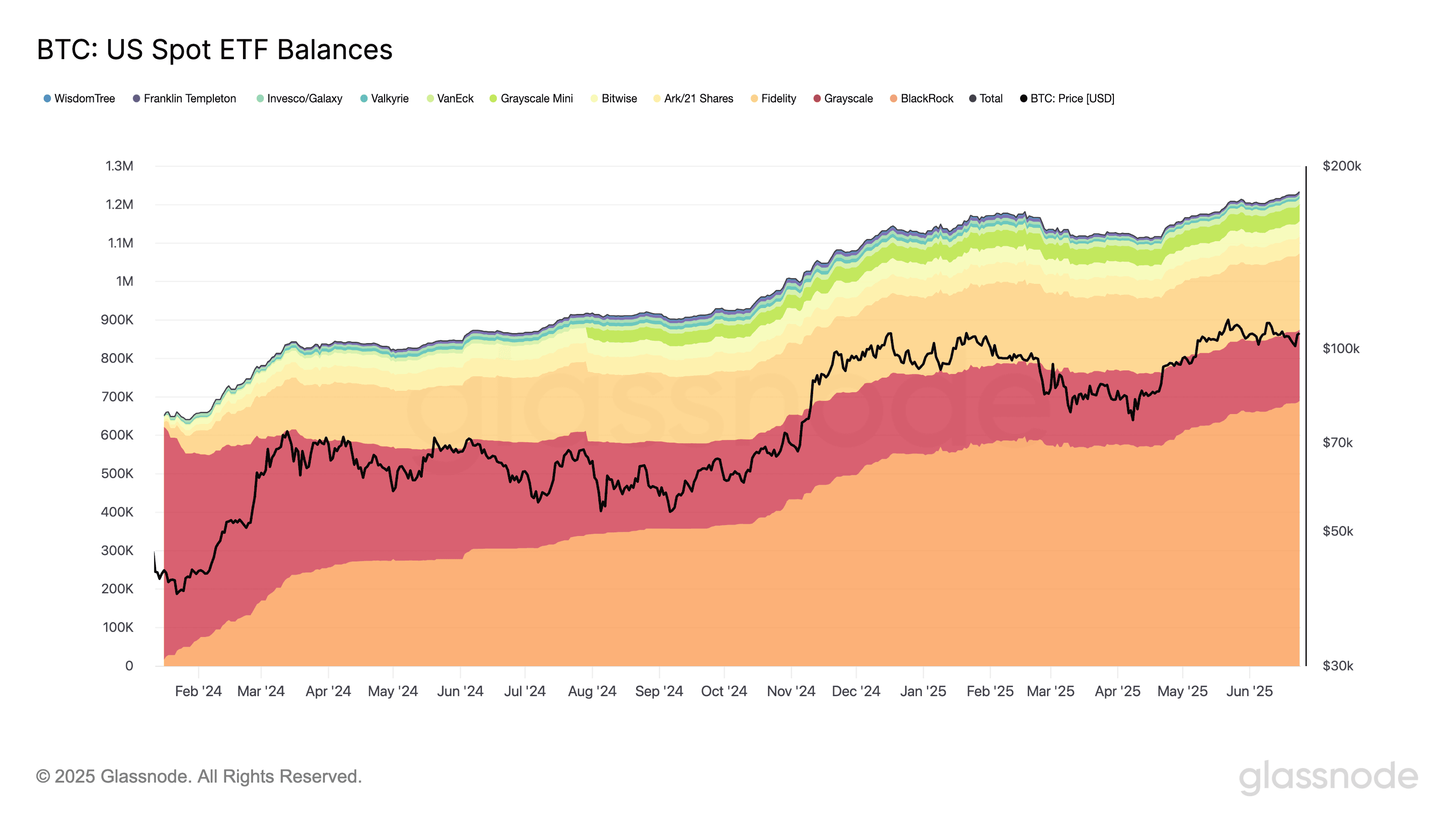

Para ilustrar a parcela da demanda que os ETFs de Bitcoin vem absorvendo neste ciclo, nada melhor do que olhar o fluxo que estes fundos passivos vem recebendo desde seu lançamento em janeiro de 2024. Na data de lançamento destes fundos passivos, o ETF da Grayscale (o único fundo que já existia previamente) contava com cerca de 650 mil BTCs sob gestão e atualmente cerca de 1.234 milhões de BTCs estão sob gestão de ETFs variados, o que significa que atualmente estes ETFs detém cerca de 584 mil BTCs a mais do que em janeiro de 2024. Em outras palavras, 584 mil BTCs deixaram de ser adquiridos via corretoras de criptomoedas e os lucros que estes 584 mil BTCs verão não serão redirecionados para as altcoins via essas corretoras.

Fonte: Glassnode

Fonte: Glassnode

O impacto nas altcoins

A mudança estrutural no fluxo de entrada de capital para o Bitcoin, agora concentrado em ETFs negociados em bolsas tradicionais, afeta diretamente o comportamento do mercado em relação ao Ethereum e às demais altcoins. Nos ciclos anteriores, os investidores compravam Bitcoin por corretoras de criptomoedas e, conforme o preço subia, realocavam parte desse capital para altcoins em busca de maiores retornos. Essa transição era simples e acontecia dentro da mesma plataforma, sem grandes barreiras.

O Ethereum sempre foi o principal beneficiário disso, pois era visto como a segunda principal criptomoeda e também é a base para diversas outras memecoins que foram criadas. Ou seja, para investir em memecoins, os investidores compravam Ethereum inicialmente. Não à toa, o desempenho do Ethereum frente ao Bitcoin vem apresentando uma queda considerável nos últimos anos e a narrativa de que a capitalização de mercado do Ethereum ultrapassaria a capitalização de mercado do Bitcoin foi abandonada.

A imagem abaixo mostra o desempenho do Ethereum cotado em Bitcoin (ETH/BTC) e ilustra dois momentos distintos: 1) o ciclo passado, quando o Ethereum viu uma expressiva valorização em relação ao Bitcoin, justamente por conta dessa dinâmica de fluxo de capital descrita anteriormente e 2) uma mudança grande de tendência neste ciclo, com o Ethereum perdendo valor frente ao Bitcoin.

Hoje, com uma parte significativa do capital entrando via ETFs, como o IBIT (BlackRock) ou FBTC (Fidelity), esse movimento é muito menos fluido. Para migrar o capital do Bitcoin para as altcoins, o investidor precisa primeiro vender o ETF, o que gera ganho de capital tributável, e depois transferir os recursos para uma corretora de criptomoedas. Esse processo envolve não só pagamento de impostos, mas também migração de plataforma, o que introduz atritos operacionais e psicológicos que desestimulam a diversificação para ativos mais voláteis e menos líquidos.

Hoje, com uma parte significativa do capital entrando via ETFs, como o IBIT (BlackRock) ou FBTC (Fidelity), esse movimento é muito menos fluido. Para migrar o capital do Bitcoin para as altcoins, o investidor precisa primeiro vender o ETF, o que gera ganho de capital tributável, e depois transferir os recursos para uma corretora de criptomoedas. Esse processo envolve não só pagamento de impostos, mas também migração de plataforma, o que introduz atritos operacionais e psicológicos que desestimulam a diversificação para ativos mais voláteis e menos líquidos.

Na prática, isso reduz a velocidade e a intensidade com que o capital “escorre” do Bitcoin para o restante do mercado cripto, tornando mais difícil a formação de um ciclo especulativo amplo das criptomoedas como os que marcaram 2017 e 2021.

A diluição infinita das altcoins

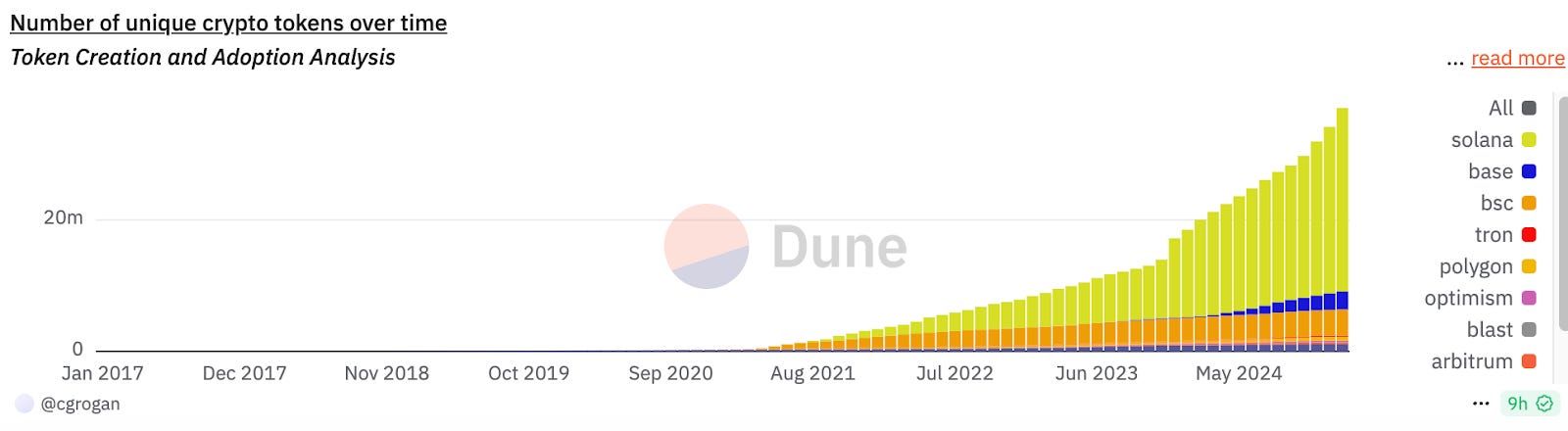

O universo das altcoins contrasta radicalmente com o do Bitcoin em termos de escassez. Enquanto o Bitcoin possui uma oferta fixa e imutável, o ecossistema das altcoins sofre com abundância infinita. A criação de novas altcoins é extremamente simples e acessível — sites como o pump.fun permitem que qualquer pessoa, sem conhecimento técnico, crie tokens em segundos. Isso levou a uma explosão no número de altcoins: de cerca de 20 mil em 2020 para mais de 30 milhões atualmente.

O gráfico abaixo que ilustra o crescimento da oferta de diferentes altcoins desde 2017 até os dias de hoje. Na imagem, o “m” da escala vertical (20m) está representando a unidade milhões e não milhares.

Fonte: @cgrogan, análise publicada no site Dune

Fonte: @cgrogan, análise publicada no site Dune

Essa facilidade de emissão compromete o valor de longo prazo das altcoins. Mesmo que uma altcoin específica tenha uma política monetária restrita, nada impede que surjam milhares de outras com propostas semelhantes, gerando uma diluição estrutural do ecossistema. Todas essas moedas competem pelo mesmo capital, que não tem aumentado proporcionalmente. O resultado é uma corrida de soma zero, marcada por promessas não cumpridas, retornos decrescentes e narrativas cada vez mais frágeis.

Diante disso, o movimento de investidores abandonando as altcoins e migrando exclusivamente para o Bitcoin cresceu consideravelmente desde o ciclo anterior, visto que o Bitcoin é reconhecido por sua escassez absoluta e segurança.

A busca por uma performance superior ao Bitcoin

Neste ciclo, os investidores que buscam retornos superiores ao do próprio Bitcoin encontraram uma nova via: as Bitcoin Treasuries Companies. Empresas como MicroStrategy, que já acumula 592,345 BTCs, e a japonesa MetaPlanet, que recentemente adotou uma estratégia semelhante, têm se destacado por oferecer aos investidores uma exposição alavancada ao desempenho do Bitcoin — frequentemente apresentando valorizações ainda mais expressivas que o próprio ativo digital.

Esse movimento representa uma mudança relevante em relação aos ciclos anteriores. Antes, o capital especulativo que buscava ganhos maiores acabava migrando para altcoins. No entanto, essa realocação era feita em detrimento do próprio Bitcoin — ou seja, para apostar em ganhos maiores, o investidor precisava vender seus satoshis e comprar altcoins.

Agora, o cenário é outro. O capital que flui para as Bitcoin Treasuries Companies não está necessariamente abandonando o Bitcoin, mas muitas vezes vem de fora do ecossistema, oriundo de investidores tradicionais do mercado de ações ou de instrumentos como debêntures conversíveis. O objetivo dessas empresas, ao captar recursos no mercado tradicional, é justamente utilizá-los para comprar mais Bitcoin, gerando um efeito de reforço à pressão compradora sobre o ativo.

Dessa forma, o novo ciclo apresenta uma dinâmica estruturalmente diferente: ao invés de diluir a força do Bitcoin como ativo dominante, a busca por valorização adicional tende a canalizar ainda mais capital para o BTC. Essa mudança de perfil pode ter consequências duradouras para a sustentabilidade do ciclo atual, que pode ser mais extenso que os ciclos anteriores devido a essa somatória de demanda dos ETFs com a demanda das Bitcoin Treasuries Companies.

Em síntese, o mercado mudou. A tendência é que as altcoins não vejam mais valorizações expressivas pois agora o capital está fluindo pelo mercado tradicional em maior quantidade do que ele flui pelas corretoras de criptomoedas. Com isso, a distinção entre o Bitcoin e as altcoins se torna cada vez mais clara para todos os investidores.

Cada vez mais os investidores percebem que existe o Bitcoin e existe todo o resto das criptomoedas e só o Bitcoin vale a pena. Não é a toa que a Bipa é e sempre será Bitcoin only. Nós sempre entendemos que somente o Bitcoin possui valor e só o Bitcoin é uma fundação sólida para a construção de produtos financeiros inovadores como o cartão de crédito de Bipa e o Bitpix.

Por essa semana é só, bom final de semana e até o próximo Bipa Pills