Principais pontos do artigo:

O maior risco para um investidor é não ter nenhuma exposição ao Bitcoin, mesmo que seja uma pequena porcentagem do portfólio

Mesmo investidores conservadores deveriam considerar uma alocação mínima de 1-2% em Bitcoin

O Bitcoin está se consolidando como uma reserva de valor digital e um componente fundamental do sistema financeiro futuro

A volatilidade do Bitcoin é principalmente para cima, compensando as quedas ao longo do tempo

O Bitcoin funciona como um ativo descorrelacionado (correlação de apenas 0,2 com o S&P 500), oferecendo benefícios de diversificação similares ao ouro

Pequenas alocações em Bitcoin (1-2%) já são suficientes para melhorar significativamente a relação risco-retorno de um portfólio

O Bitcoin serve como uma forma de dolarização do patrimônio para investidores brasileiros, protegendo contra a desvalorização do real

O Bitcoin em autocustódia oferece proteção única contra confiscos governamentais, como ocorreu no Plano Collor

Existe uma forte assimetria favorável: o risco máximo é perder apenas o percentual alocado, enquanto o potencial de ganho é muito maior

Muitos subestimam o potencial futuro do Bitcoin devido ao "viés do platô" - a tendência de acreditar que um ativo que já valorizou muito atingiu seu limite

A adoção do Bitcoin segue uma curva semelhante à da internet e dos celulares, indicando que ainda está em fase inicial

Estratégias de rebalanceamento periódico podem "travar" ganhos e reduzir riscos, mantendo exposição ao potencial de valorização

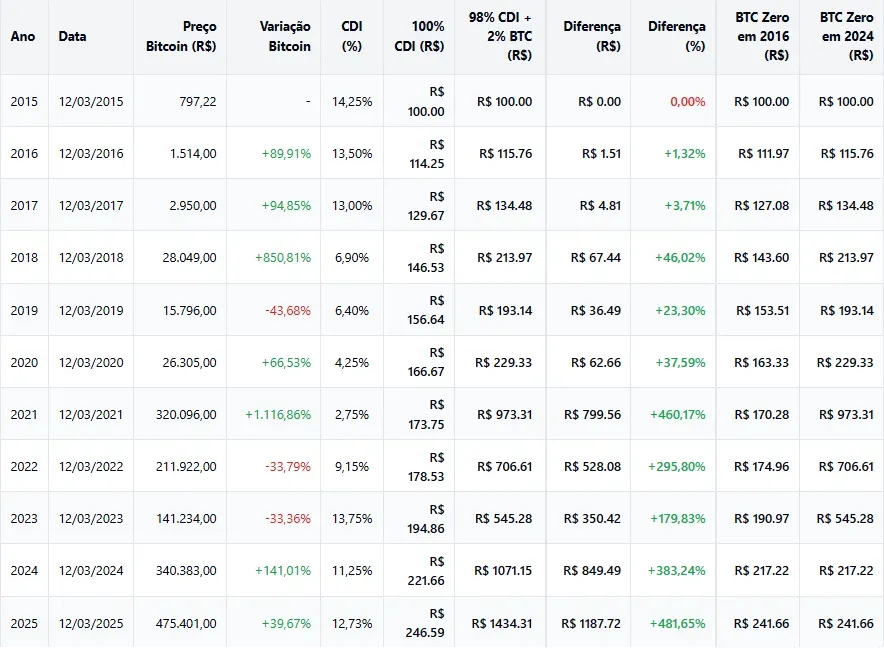

Um portfólio com 98% em CDI e 2% em Bitcoin superou significativamente um portfólio 100% CDI no período analisado (2015-2025)

Mesmo se o Bitcoin fosse a zero em 2024, um portfólio com rebalanceamento teria desempenho superior ao portfólio 100% CDI

Grandes instituições como BlackRock e Fidelity já reconhecem o Bitcoin como uma classe de ativo legítima para diversificação

Investir sempre envolve uma questão central: como equilibrar risco e retorno de maneira inteligente? Para muitos, o Bitcoin ainda é visto como um ativo altamente especulativo, reservado apenas para aqueles com maior apetite ao risco. No entanto, a realidade vem mostrando que não ter nenhuma exposição ao Bitcoin pode ser mais arriscado do que alocar uma pequena parcela do portfólio no ativo. Com sua valorização expressiva ao longo dos últimos anos e seu crescente reconhecimento como uma reserva de valor digital, a pergunta deixou de ser "devo investir em Bitcoin?" e passou a ser "quanto faz sentido para mim?".

Assim como qualquer outro ativo financeiro, sua alocação deve ser feita de acordo com o perfil do investidor e sua tolerância ao risco. Um investidor conservador pode considerar uma exposição mínima de 1% a 2%, enquanto outros investidores podem trabalhar com números maiores como 5%, 10%, 20% ou até mais. Não existe uma alocação ideial, visto que cada pessoa tem um grau de conhecimento distinto do ativo e está em um estágio da vida diferente. O importante é entender que não estar exposto de forma alguma pode representar um risco maior do que uma alocação estratégica e calculada.

O motivo para isso é simples: o Bitcoin está se consolidando como um novo tipo de ativo financeiro, semelhante a uma reserva de valor digital. Bancos, empresas e investidores institucionais já estão incorporando Bitcoin em seus portfólios, reconhecendo sua capacidade de proteção contra a inflação e seu potencial de valorização a longo prazo. Além disso, a crescente adoção global e a evolução do arcabouço regulatório indicam que o Bitcoin pode se tornar uma peça fundamental no sistema financeiro do futuro. Assim, ignorá-lo completamente pode significar perder uma das maiores oportunidades de investimento da atualidade.

Neste artigo, vamos explorar como se expor ao Bitcoin de forma estratégica, minimizando riscos e aproveitando suas vantagens. O intuito deste artigo é demonstrar como o maior erro que um investidor conservador pode cometer é não ter exposição alguma ao ativo.

Perfis de investidor e o Bitcoin

Antes de decidir investir em qualquer ativo, o primeiro passo é entender o próprio perfil de investidor e sua tolerância ao risco. Cada pessoa reage de maneira diferente à volatilidade do mercado, e essa percepção influencia diretamente na forma como cada um deve montar seu portfólio. Alguns priorizam segurança e previsibilidade, enquanto outros estão dispostos a correr riscos maiores em busca de retornos mais expressivos. No caso do Bitcoin, essa distinção se torna ainda mais relevante, pois sua volatilidade e seu potencial de valorização exigem uma estratégia alinhada ao nível de conforto do investidor.

O investidor conservador tem como principal objetivo preservar capital e evitar perdas. Esse perfil valoriza estabilidade e prefere ativos que ofereçam previsibilidade, como renda fixa, ações de empresas consolidadas e fundos imobiliários. A volatilidade do Bitcoin pode ser um fator de preocupação para esse investidor, que tende a evitar exposições excessivas a ativos altamente especulativos. No entanto, mesmo sendo cauteloso, ele pode reconhecer o valor de longo prazo de ativos inovadores, desde que inseridos dentro de uma estratégia bem fundamentada.

Já o investidor moderado busca um equilíbrio entre segurança e crescimento, aceitando um nível maior de risco em troca de melhores oportunidades de retorno. Esse perfil costuma diversificar seus investimentos, combinando ativos mais estáveis com opções de maior potencial de valorização. Embora esteja disposto a lidar com certa volatilidade, o investidor moderado ainda preza por uma abordagem estruturada, analisando fundamentos e tendências antes de tomar decisões.

Por outro lado, o investidor arrojado tem uma alta tolerância ao risco e vê a volatilidade como uma oportunidade, e não como um obstáculo. Esse perfil aposta em ativos inovadores e disruptivos, assumindo oscilações de curto prazo para capturar ganhos expressivos no longo prazo. Geralmente, o investidor arrojado acompanha de perto o mercado, tem um conhecimento mais aprofundado sobre os ativos em que investe e está confortável com cenários de incerteza. Para ele, a possibilidade de investir em novas tecnologias e ativos com alto potencial de valorização é um grande atrativo, mesmo que ele tenha que lidar com a volatilidade associada a estes investimentos.

Quando se fala em risco, muitos investidores pensam apenas na possibilidade de perder dinheiro, mas raramente consideram o risco de ficar de fora de oportunidades estratégicas. Em um mundo onde a economia está cada vez mais digital e as moedas tradicionais perdem valor com o tempo, ignorar completamente o Bitcoin pode ser uma decisão tão arriscada quanto qualquer outro investimento. Não necessariamente a abordagem mais conservadora é 0% de exposição – em alguns casos, a verdadeira segurança está em ter pelo menos uma pequena parcela do portfólio protegida contra a transformação do sistema financeiro global.

Existem riscos em não investir em Bitcoin

A inflação representa um desafio crítico para investidores em todo o mundo. As moedas tradicionais como o real brasileiro e o dólar americano enfrentam desvalorização persistente, diminuindo gradualmente o poder de compra dos poupadores. Em contraste, o Bitcoin oferece uma alternativa com características deflacionárias fundamentais: sua oferta total é matematicamente limitada a 21 milhões de unidades e seu cronograma de emissão é totalmente previsível. Estas propriedades criam uma escassez digital que se opõe diretamente à tendência inflacionária das moedas fiduciárias.

O ecossistema Bitcoin já ultrapassou a fase experimental, consolidando-se como parte importante da economia digital global. Sua adoção crescente por corporações, gestoras de investimento e até mesmo por entidades governamentais sinaliza o início de uma transformação estrutural nos mercados financeiros. Os investidores que optam por ignorar completamente o Bitcoin podem estar repetindo o erro daqueles que subestimaram a revolução da internet nos anos 1990. À medida que os mercados evoluem, a familiaridade com ativos digitais torna-se cada vez mais relevante para identificar e participar das oportunidades emergentes no cenário financeiro moderno.

Outro risco significativo associado à escolha de não ter Bitcoin é o de ficar para trás em um mundo cada vez mais digitalizado. O Bitcoin não é apenas um ativo financeiro – ele representa uma mudança na forma como o dinheiro pode ser armazenado e transferido, sem depender de bancos ou intermediários. À medida que o mundo caminha para uma economia mais descentralizada, quem não se adapta pode acabar preso a um sistema financeiro ultrapassado, limitado pelas regras das instituições tradicionais e vulnerável a crises monetárias.

Diante desses riscos, faz sentido pensar no Bitcoin como uma forma de seguro financeiro. Assim como ninguém espera que sua casa pegue fogo, mas ainda assim contrata um seguro para protegê-la, uma pequena alocação em Bitcoin pode atuar como um hedge contra crises econômicas e desvalorização dos ativos tradicionais. Diferente de ações ou títulos do governo, o Bitcoin não está atrelado ao desempenho de empresas ou políticas monetárias específicas, o que o torna um ativo descorrelacionado (como nos aprofundaremos mais abaixo) e uma ferramenta valiosa para reduzir o risco sistêmico do portfólio.

O objetivo deste artigo é demonstrar, a partir de diversas análises distintas, que o principal risco que um investidor deve evitar no seu portfólio é não ter exposição alguma ao Bitcoin e que mesmo um investidor conservador deveria possuir uma alocação no ativo.

A importância de dolarizar parte do seu patrimônio

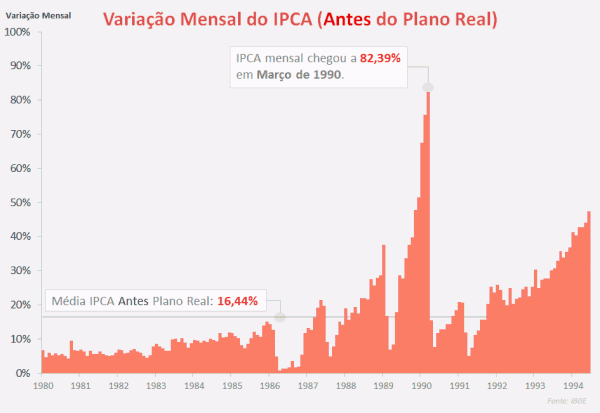

A dolarização de parte do portfólio para um investidor brasileiro representa uma estratégia crucial de proteção patrimonial contra as incertezas econômicas locais. Historicamente, o Brasil enfrentou períodos de extrema instabilidade monetária, como durante a hiperinflação do final dos anos 80 e início dos anos 90, quando os índices inflacionários chegaram a ultrapassar 80% ao mês, corroendo drasticamente o poder de compra da moeda nacional. Durante este período, famílias que mantinham parte de suas economias em dólar conseguiram preservar seu patrimônio enquanto aquelas que mantinham apenas ativos denominados em cruzeiros ou cruzados sofreram perdas significativas.

Imagem 1. Inflação mensal no Brasil entre os anos 1980 e 1994. Fonte: Random Walk

Imagem 1. Inflação mensal no Brasil entre os anos 1980 e 1994. Fonte: Random Walk

A história se repete em outros países latino-americanos, como na Argentina, que enfrentou múltiplos episódios hiperinflacionários desde os anos 80, ou na Venezuela, onde a hiperinflação recente destruiu o valor da moeda local, transformando economias de vida inteira em quase nada em questão de meses.

Diversificar internacionalmente significa não apenas proteger-se contra a desvalorização cambial e inflação, mas também contra riscos políticos e regulatórios específicos do Brasil. Quando o Plano Collor congelou os ativos financeiros dos brasileiros em 16 de março de 1990, aqueles com investimentos no exterior mantiveram acesso aos seus recursos. De forma similar, durante crises como a moratória da dívida em 1987 ou mais recentemente durante períodos de forte desvalorização do real, como em 1999, 2008, 2015 e 2020, investidores expostos ao dólar conseguiram não apenas preservar capital, mas também aproveitar oportunidades que surgem em momentos de recuperação econômica, tendo maior poder de compra em moeda local.

O Bitcoin surge como uma alternativa moderna para dolarização de portfólio, pois tem sua cotação atrelada ao dólar nos mercados globais, funcionando como um proxy de exposição à moeda americana. Além disso, o Bitcoin oferece vantagens adicionais como sua natureza descentralizada, que o protege contra intervenções governamentais; sua escassez programada, limitada a 21 milhões de unidades, o que funciona como um hedge contra políticas monetárias expansionistas; e sua portabilidade, permitindo que investidores movimentem valores significativos através de fronteiras sem restrições burocráticas. Por estas características, o Bitcoin pode ser considerado não apenas uma forma de dolarização, mas também uma proteção contra riscos sistêmicos que afetam até mesmo o próprio dólar americano, tornando-o uma adição estratégica para diversificação internacional de investidores brasileiros.

O Bitcoin em auto custódia também oferece proteção única contra confiscos governamentais por operar em uma rede descentralizada onde apenas o detentor das chaves privadas controla os fundos. Diferentemente dos ativos financeiros tradicionais que foram bloqueados durante o Plano Collor no Brasil ou o Corralito argentino, moedas de Bitcoin em custódia do usuário não podem ser congelados ou confiscados por instituições financeiras ou governos. Esta característica garante que, mesmo durante crises econômicas severas ou medidas emergenciais de controle de capitais com a justificativa de combate a inflação, o proprietário mantém sua soberania e acesso integral aos ativos digitais, independentemente de fronteiras ou decretos governamentais.

Bitcoin, um ativo descorrelacionado

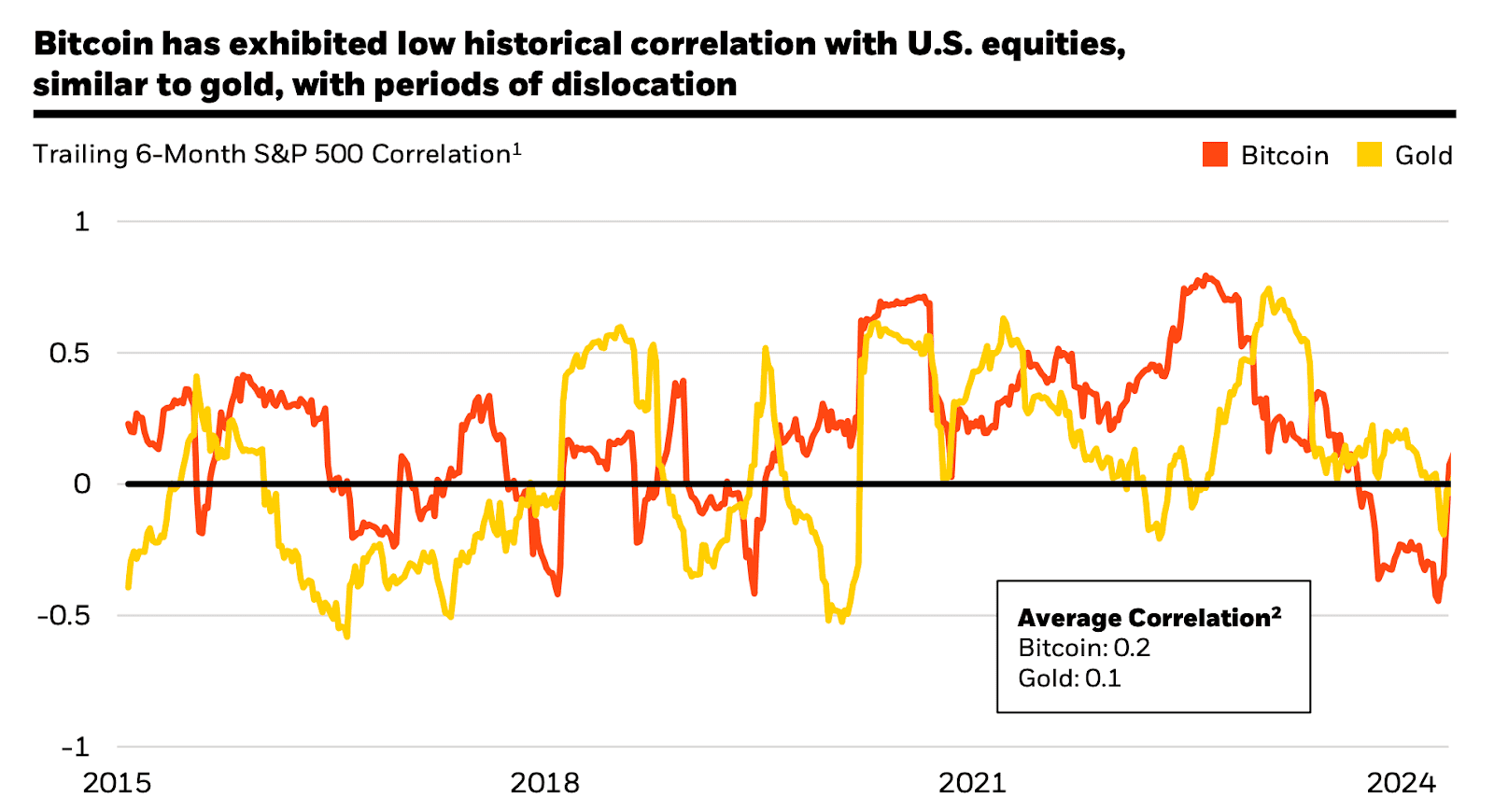

A BlackRock, uma das maiores gestoras de ativos do mundo, publicou um relatório intitulado "Bitcoin: A Unique Diversifier", analisando o papel do Bitcoin como um ativo descorrelacionado dentro de um portfólio diversificado. Segundo a BlackRock, as principais características que tornam o Bitcoin atraente para investidores institucionais são 1) sua baixa correlação de longo prazo com os mercados financeiros tradicionais, o que pode melhorar o desempenho ajustado ao risco de uma carteira de investimentos e 2) sua função como seguro contra riscos geopolíticos globais.

No relatório, a BlackRock comparou o nível de correlação do Bitcoin e do ouro em relação ao S&P 500, o principal índice de ações dos Estados Unidos. Embora muitos investidores ainda vejam o Bitcoin como um ativo de risco altamente correlacionado com os mercados de capitais americanos, a análise revelou que sua correlação com o mercado acionário é quase tão baixa quanto a do ouro (0,2 e 0,1 respectivamente). Esse resultado sugere que, assim como o ouro é frequentemente utilizado como um hedge contra crises e desvalorizações do mercado financeiro, o Bitcoin também pode desempenhar um papel semelhante em carteiras diversificadas, uma vez que os dois são ativos descorrelacionados em relação ao mercado acionário americano.

Imagem 2. Análise com o grau de correlação do Bitcoin e do ouro com o mercado acionário americano representado pelo índice S&P500 realizada pela BlackRock. Fonte: Bitcoin: A Unique Diversifier

Imagem 2. Análise com o grau de correlação do Bitcoin e do ouro com o mercado acionário americano representado pelo índice S&P500 realizada pela BlackRock. Fonte: Bitcoin: A Unique Diversifier

Essa constatação reforça a tese de que o Bitcoin pode atuar como uma reserva de valor alternativa, com características que vão além da especulação de curto prazo. Ao apresentar movimentos de preço relativamente independentes do mercado tradicional, o ativo pode servir como um amortecedor em momentos de turbulência econômica, trazendo benefícios de diversificação e proteção contra instabilidades sistêmicas. Esse fator tem atraído cada vez mais investidores institucionais, que começam a vê-lo não apenas como um ativo especulativo, mas como uma peça legítima na construção de estratégias de longo prazo.

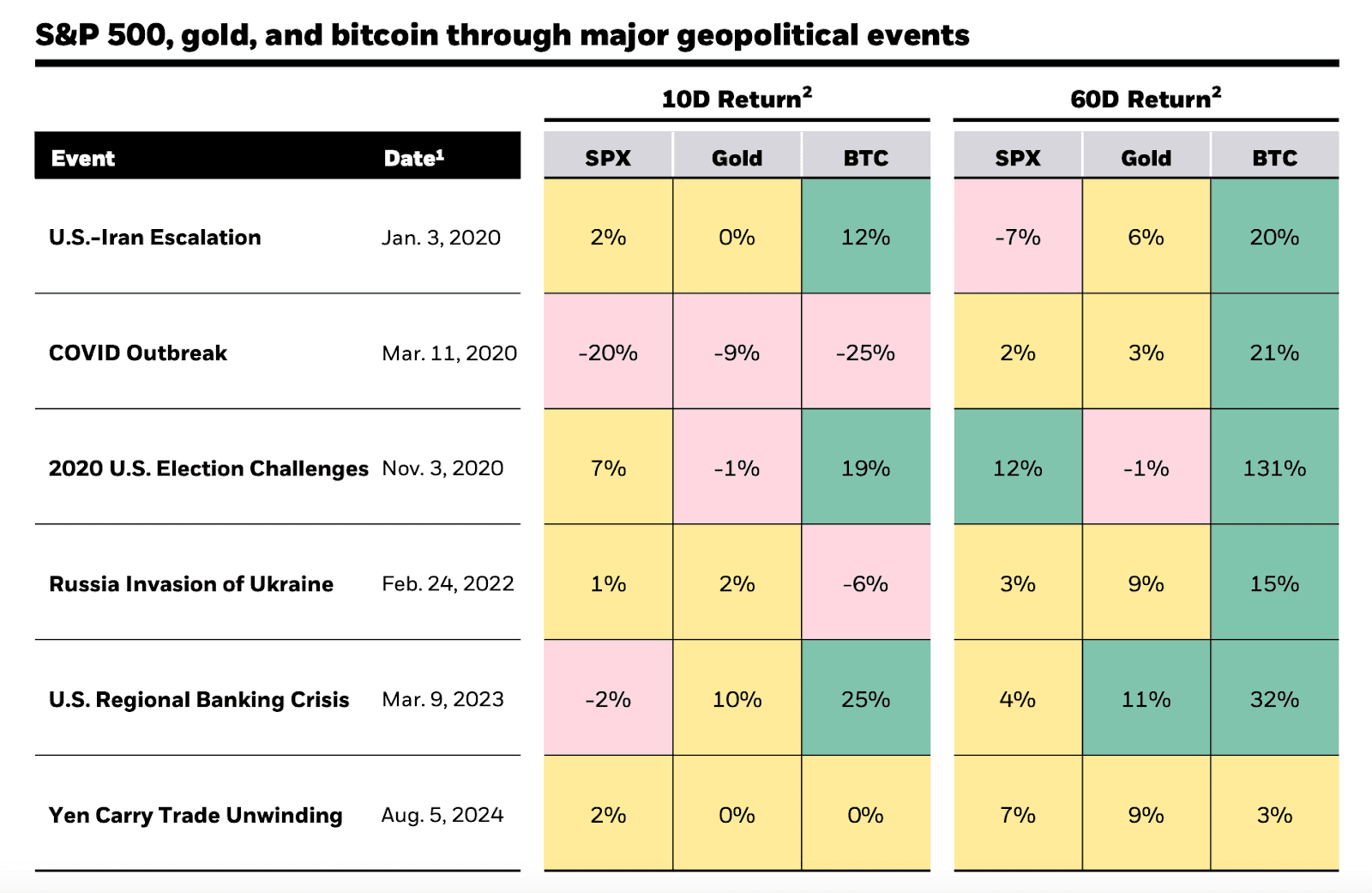

Outro ponto enfatizado no estudo é que, embora o Bitcoin possa apresentar correlações temporárias com ações em momentos de estresse macroeconômico, sua tendência de de médio prazo é se comportar de maneira independente. Durante eventos como a crise da Covid-19 e as turbulências do mercado causadas pela geopolítica, o Bitcoin mostrou momentos de alta correlação com os mercados acionários, pois investidores buscaram liquidez vendendo ativos de risco. No entanto, quando analisado em períodos mais longos, o Bitcoin se dissocia das flutuações dos mercados tradicionais, o que o torna uma ferramenta poderosa para reduzir a correlação geral de um portfólio e aumentar sua resiliência em diferentes cenários econômicos.

Imagem 3. Comparação entre o desempenho do SPX, do ouro e do Bitcoin 10 e 60 dias após eventos geopolíticos relevantes realizada pela BlackRock. Fonte: Bitcoin: A Unique Diversifier

Imagem 3. Comparação entre o desempenho do SPX, do ouro e do Bitcoin 10 e 60 dias após eventos geopolíticos relevantes realizada pela BlackRock. Fonte: Bitcoin: A Unique Diversifier

A BlackRock também aborda um dos temas mais debatidos entre investidores: a volatilidade do Bitcoin. O estudo reconhece que o ativo apresenta oscilações significativas, mas argumenta que essa volatilidade deve ser colocada em perspectiva. O relatório aponta que ativos emergentes e novas classes de investimento historicamente passam por altos níveis de volatilidade à medida que amadurecem e ganham adoção institucional. Além disso, a volatilidade pode ser gerenciada através de alocações estratégicas e balanceamento de portfólio. O relatório reforça que, mesmo com essas oscilações, o Bitcoin teve uma performance superior a todos os ativos financeiros nos últimos dez anos.

Outro fator crucial destacado pela BlackRock é a maneira como pequenas alocações em Bitcoin podem melhorar a relação risco-retorno de uma carteira. O estudo mostra que alocações modestas, entre 1% e 2%, já são suficientes para capturar os benefícios da valorização do ativo sem comprometer a estabilidade do portfólio. Essa abordagem é particularmente interessante para investidores institucionais que buscam diversificação, mas não querem se expor excessivamente à volatilidade do Bitcoin.

A adoção do Bitcoin e o viés do platô

O viés do platô é a tendência humana de acreditar que um ativo que já passou por uma grande valorização no passado atingiu seu limite de crescimento e não continuará se expandindo no futuro. Esse pensamento ocorre porque muitas vezes projetamos o futuro com base no presente, ignorando que a valorização passada pode ter sido impulsionada por fundamentos sólidos que ainda permanecem válidos. Assim, ao vermos um ativo que multiplicou seu valor diversas vezes, tendemos a pensar que "o melhor já passou", sem considerar que esse crescimento pode ser apenas uma fase inicial de um ciclo maior de adoção e amadurecimento.

Esse viés se manifesta especialmente em tecnologias disruptivas ainda em estágio inicial de adoção, onde a valorização reflete uma mudança estrutural da sociedade e não apenas um movimento especulativo. O melhor exemplo disso é a internet, que nas últimas décadas transformou a economia global e impulsionou empresas que servem de proxy dessa revolução tecnológica. Companhias como Amazon, Google, Facebook (hoje conhecida como Meta) e Netflix passaram por ciclos de valorização impressionantes, mas, em cada nova alta, muitos acreditavam que o crescimento havia atingido um platô. No entanto, conforme a adoção da internet crescia e novos modelos de negócios eram criados, essas empresas continuaram a se expandir, mostrando que a valorização passada não significava o fim do potencial de crescimento.

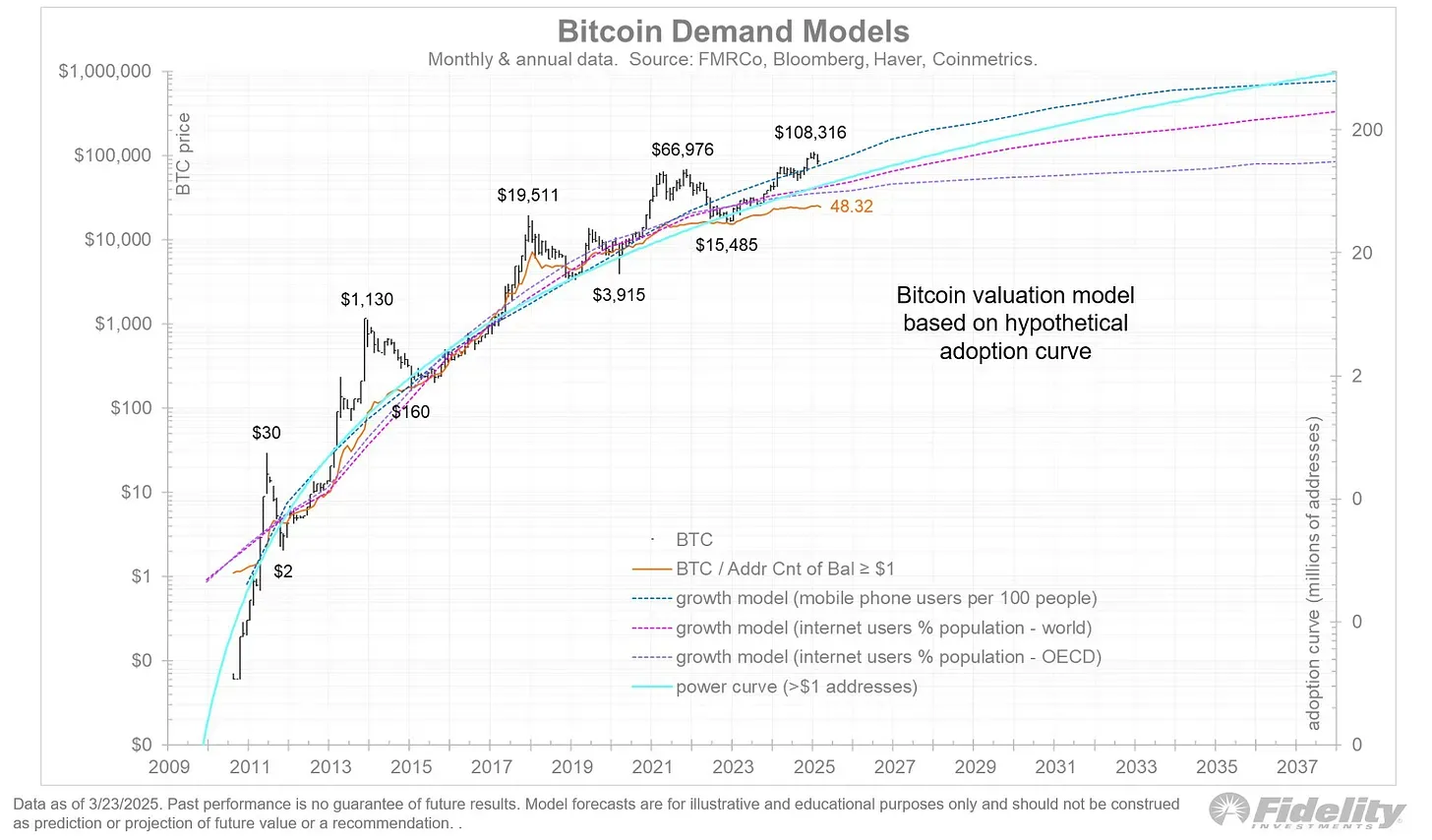

O Bitcoin segue essa mesma lógica. Embora já tenha passado por múltiplos ciclos de alta, seu valor continua sendo impulsionado por fundamentos sólidos, como sua escassez digital, segurança da rede e adoção crescente como reserva de valor. Adicionalmente, o Bitcoin não é só um ativo sendo adotado como reserva de valor, ele também é uma rede de pagamentos descentralizada que vem sendo adotada mundialmente a um ritmo semelhante a curva da adoção da internet e dos celulares.

Imagem 4. Análise da Fidelity que relaciona a curva de adoção dos celulares e a curva da adoção da internet com o Bitcoin e mostra que essas curvas são semelhantes. Fonte: Jurrien Timmer, diretor de Global Macro da Fidelity.

Imagem 4. Análise da Fidelity que relaciona a curva de adoção dos celulares e a curva da adoção da internet com o Bitcoin e mostra que essas curvas são semelhantes. Fonte: Jurrien Timmer, diretor de Global Macro da Fidelity.

Assim como aconteceu com empresas da era da internet, a valorização do Bitcoin pode refletir um processo de adoção ainda em andamento, e não um mercado saturado. O viés do platô leva muitos a acreditar que o Bitcoin "já valorizou demais" e que não há mais espaço para crescimento, quando, na realidade, sua trajetória pode estar apenas no começo. Entender esse viés e reconhecer padrões históricos pode ajudar investidores a não subestimar o potencial de ativos disruptivos.

Comparando portfólios com e sem Bitcoin

Antes de iniciarmos as análises que comparam portfólios com e sem Bitcoin, precisamos ressaltar que os dados do passado não garantem que o futuro será semelhante. Nada garante o futuro. O que gera um alto grau de confiança no Bitcoin para o longo prazo são os fundamentos do ativo e sua adoção com curva de tendência análoga a da internet e com efeito de rede equivalente aos monopólios digitais.

A principal função das análises apresentadas a seguir é mostrar que a assimetria está a favor de quem investe no Bitcoin, mesmo com uma alocação pequena. Com isso, esperamos mostrar que o maior risco que um investidor pode correr não é alocar uma pequena parcela do seu portfólio em Bitcoin e sim não alocar nenhum capital no ativo.

No Brasil, a renda fixa sempre foi um investimento atrativo devido às taxas de juros historicamente elevadas, tornando o CDI o benchmark natural para fundos multimercados e family offices. Como ele reflete o custo do dinheiro no sistema financeiro, a maioria dos gestores de patrimônio utiliza o CDI como referência de rentabilidade, garantindo previsibilidade e segurança na alocação de capital. Nesse cenário, muitos investidores hesitam em adicionar ativos mais voláteis ao portfólio, pois acreditam que o risco pode não compensar o potencial de valorização. Por conta disso, utilizamos o CDI como índice para as comparações de rentabilidade apresentadas a seguir.

Para ilustrar o potencial de valorização que o Bitcoin pode trazer para qualquer portfólio, fizemos uma análise comparativa entre dois cenários:

1) um portfólio conservador, composto 100% pelo CDI, que chamamos de portfólio A;

2) outro em que inicialmente 98% foi alocado no CDI e apenas 2% em Bitcoin, que chamamos de portfólio B.

Como será demonstrado abaixo, os resultados dessa comparação ilustram como mesmo uma pequena exposição ao Bitcoin pode impactar positivamente o retorno total da carteira, sem comprometer significativamente sua segurança. Devido à alta valorização histórica do Bitcoin e sua baixa correlação com ativos tradicionais, essa leve inclusão gerou um retorno substancialmente superior ao do portfólio puramente atrelado ao CDI, melhorando o desempenho ajustado ao risco.

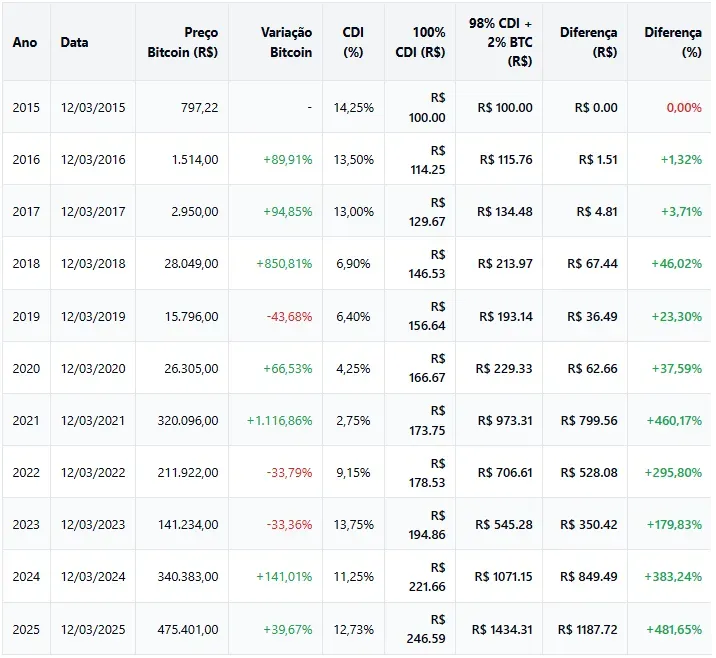

A volatilidade do Bitcoin, embora desconfortável no curto prazo, torna-se secundária quando considerada no contexto desta assimetria fundamental. Nossa análise demonstrou que mesmo após quedas significativas, como as observadas em 2018-2019 (-43,68%) e 2021-2022 (-33,79%), o portfólio B, composto inicialmente de 98% de CDI e 2% de Bitcoin manteve uma vantagem expressiva sobre o portfólio A, composto somente pelo CDI.

Tabela 1. Comparação entre os portfólios A e B

Imagem 5. Evolução dos portfólios A e B ao longo do tempo.

Imagem 5. Evolução dos portfólios A e B ao longo do tempo.

Evolução do portfólio no tempo

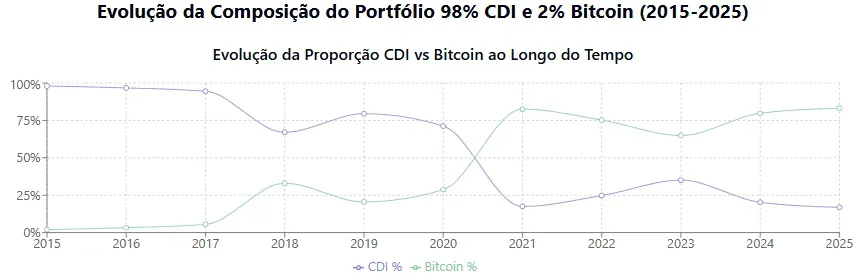

A análise da evolução de um portfólio com alocação inicial de 98% em CDI e 2% (portfólio B) em Bitcoin entre 2015 e 2025 revelou uma transformação dramática em sua composição. Partindo de uma pequena exposição ao Bitcoin, observamos como esta alocação marginal se expandiu exponencialmente, chegando a representar 83,15% do portfólio total ao final do período.

Momentos-chave dessa mudança ocorreram em 2018 e 2021, quando valorizações extraordinárias do Bitcoin (850,95% e 1.117,03%, respectivamente) alteraram radicalmente o equilíbrio do portfólio. Mesmo nos períodos de queda significativa da criptomoeda (2019, 2022 e 2023), a proporção do Bitcoin nunca retornou aos níveis iniciais, demonstrando como o efeito cumulativo das valorizações superou amplamente as correções negativas ao longo do tempo. Em outras palavras, apesar da fama, a volatilidade do Bitcoin é principalmente pra cima e isso impacta a composição do portfólio como um todo.

Imagem 6. Evolução da composição do portfólio B, que possuía composição inicial de 98% em CDI e 2% em Bitcoin.

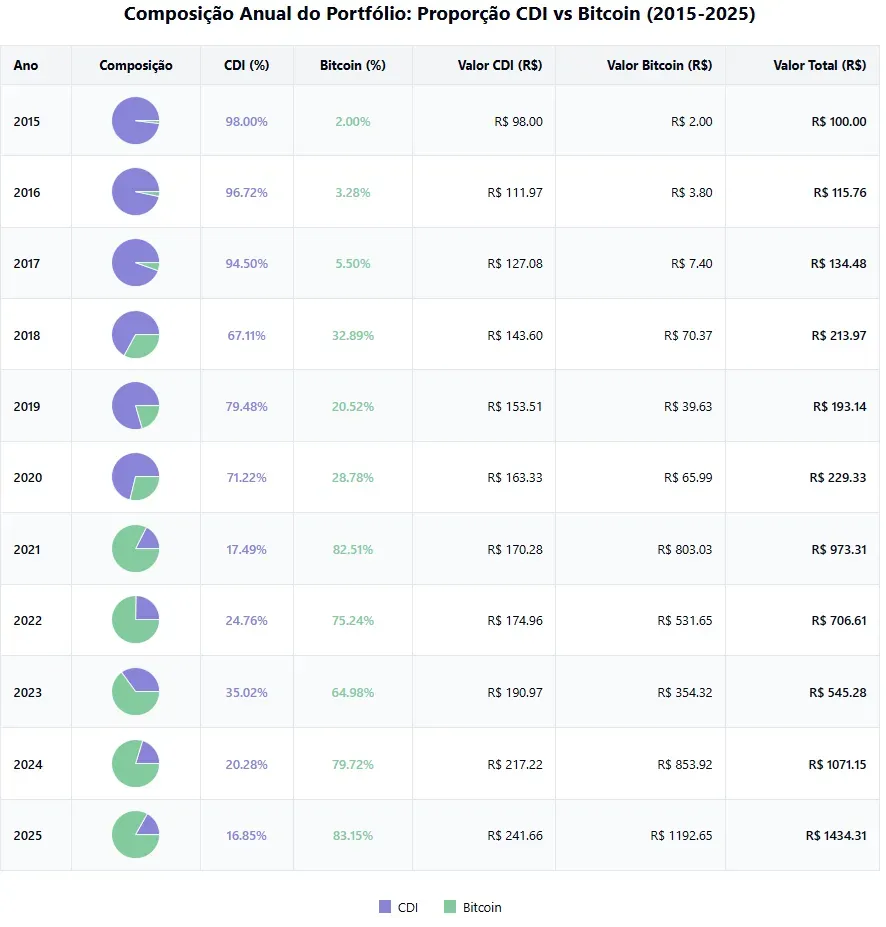

Tabela 2. Evolução da composição do portfólio B entre 2015 e 2025.

Tabela 2. Evolução da composição do portfólio B entre 2015 e 2025.

Mas e se o Bitcoin for a zero?

Para ilustrar como uma pequena alocação em Bitcoin faz sentido e pode ser considerada a alternativa mais conservadora para um portfólio, vamos simular também o cenário mais pessimista possível: o que ocorreria com o portfólio que possui 2% de alocação em Bitcoin caso o ativo vá a zero? Essa é a pergunta que existe na cabeça de muitos investidores. Então as próximas análises vão focar justamente neste cenário hipotético.

Para as simulações a seguir, utilizamos o portfólio B e simulamos o que ocorreria se o Bitcoin fosse a zero em dois momentos distintos, 2016 e em 2024.

Tabela 3. Comparação entre os portfólios A e B, considerando que o portfólio B vai a zero em momentos distintos (2016 e 2024)

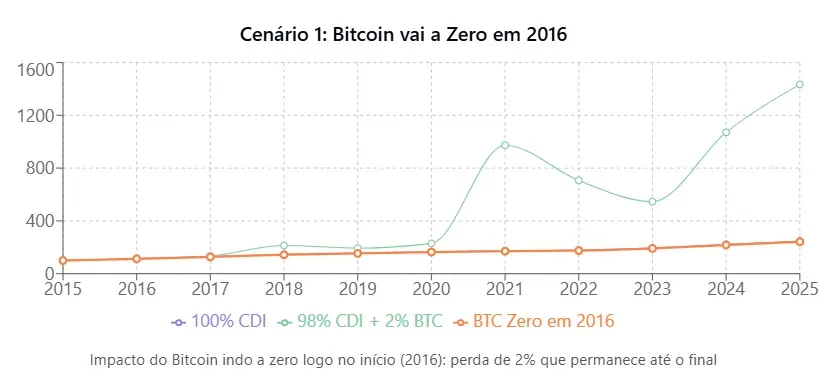

Os dados da nossa análise ilustram uma poderosa assimetria de risco/retorno ao investir uma pequena parcela do portfólio em Bitcoin. Em um cenário de perda total, o investidor sacrifica apenas o percentual alocado (2% no nosso caso), resultando em uma performance final praticamente idêntica à do portfólio conservador - apenas 2% abaixo do resultado do CDI puro após 10 anos.

Imagem 7. Evolução dos portfólios A, B e B com Bitcoin indo a zero em 2016 ao longo do tempo.

Imagem 7. Evolução dos portfólios A, B e B com Bitcoin indo a zero em 2016 ao longo do tempo.

Imagem 8. Evolução dos portfólios A, B e B com Bitcoin indo a zero em 2024 ao longo do tempo.

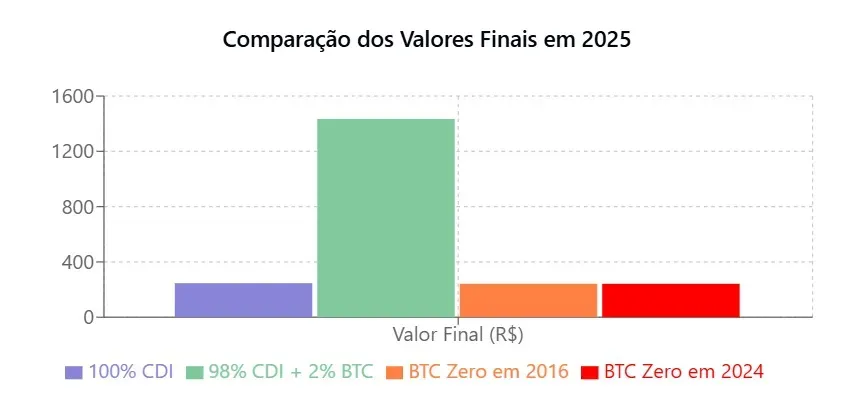

Entretanto, o cenário positivo é potencialmente ilimitado: observamos que essa mesma pequena alocação resultou em um retorno total 481,65% superior ao do portfólio composto exclusivamente por CDI. Esta assimetria favorável torna o risco extremamente recompensador do ponto de vista matemático, já que o potencial de valorização supera enormemente a perda máxima possível.

Imagem 9. Valor final dos portfólios A, B e B com o Bitcoin indo a zero em momentos distintos.

Mais revelador ainda foi o cenário hipotético onde o Bitcoin vai a zero em 2024: mesmo após perder completamente o componente em Bitcoin, em uma queda de 79,72% no valor do portfólio naquele momento, o resultado final ainda seria virtualmente idêntico ao de ter perdido o Bitcoin logo no início. Esta característica demonstra que a volatilidade, embora psicologicamente desafiadora, é amplamente compensada pelo potencial assimétrico de ganhos quando se mantém uma alocação disciplinada e de longo prazo.

Rebalanceando os portfólios

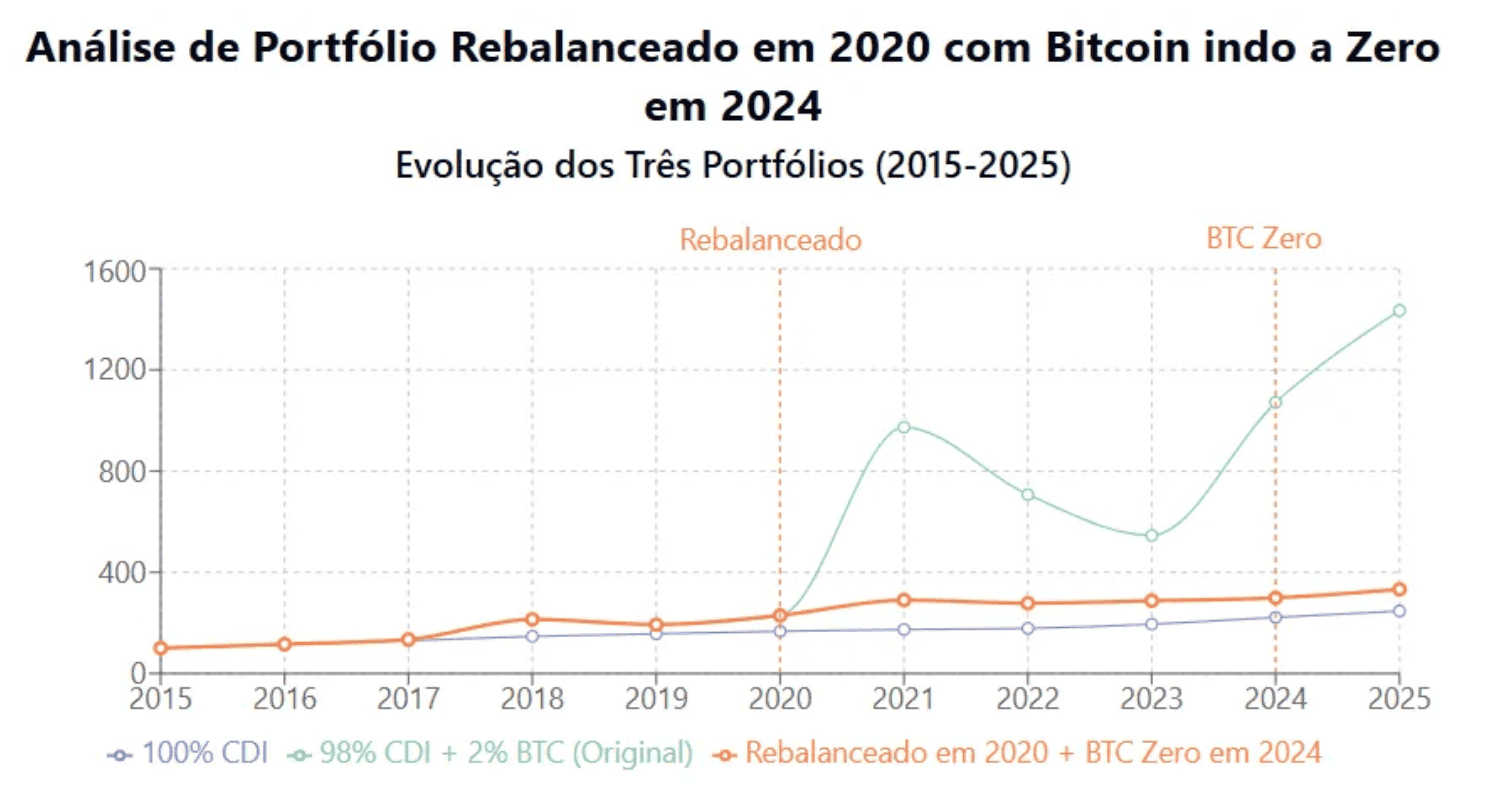

As análises acima não levaram em conta um comportamento comum entre os investidores: o rebalanceamento do portfólio. Caso o investidor tivesse rebalanceado sua alocação e vendido uma parcela dos seus ganhos antes do Bitcoin ir a zero, o valor total do portfólio ainda seria significativamente maior que o portfólio 100% alocado em CDI, mesmo com o Bitcoin indo a zero.

Para ilustrar isso, fizemos mais três análises:

1) Rebalanceamento conservador, que chamamos de portfólio C;

2) Rebalanceamento com dor, quando o investidor só rebalancea seu portfólio após sentir na pele uma queda considerável em seu portfólio devido a volatilidade do Bitcoin, que chamamos de portfólio D

3) Rebalanceamento em 10% Bitcoin, quando o investidor determina que o percentual máximo do ativo no portfólio será de 10% e vende o excedente anualmente, que chamamos de portfólio E.

Rebalanceamento conservador

A estratégia de rebalanceamento periódico ilustra uma assimetria de risco/retorno ainda mais favorável do que a estratégia original. Mesmo com a ocorrência do pior cenário possível (Bitcoin indo a zero), o portfólio rebalanceado terminou com desempenho 34,84% superior ao portfólio 100% CDI.

Tabela 4. Comparação entre os portfólios A, B e C

Tabela 4. Comparação entre os portfólios A, B e C

Imagem 10. Evolução dos portfólios A, B e C ao longo do tempo.

Imagem 10. Evolução dos portfólios A, B e C ao longo do tempo.

Esta abordagem demonstra como é possível capturar parte dos ganhos de ativos voláteis e de alto retorno como o Bitcoin, enquanto se protege contra eventos extremos através de rebalanceamentos disciplinados. A estratégia permite "travar" parte dos ganhos significativos nos momentos de alta, reduzindo a exposição ao risco em períodos subsequentes, sem sacrificar o desempenho global.

O resultado final comprova que mesmo com a perda total do componente de Bitcoin, o efeito acumulado sobre o portfólio total foi positivo, reforçando como pequenas alocações bem gerenciadas em ativos de alto risco/retorno podem melhorar substancialmente o desempenho do portfólio com um perfil de risco controlado.

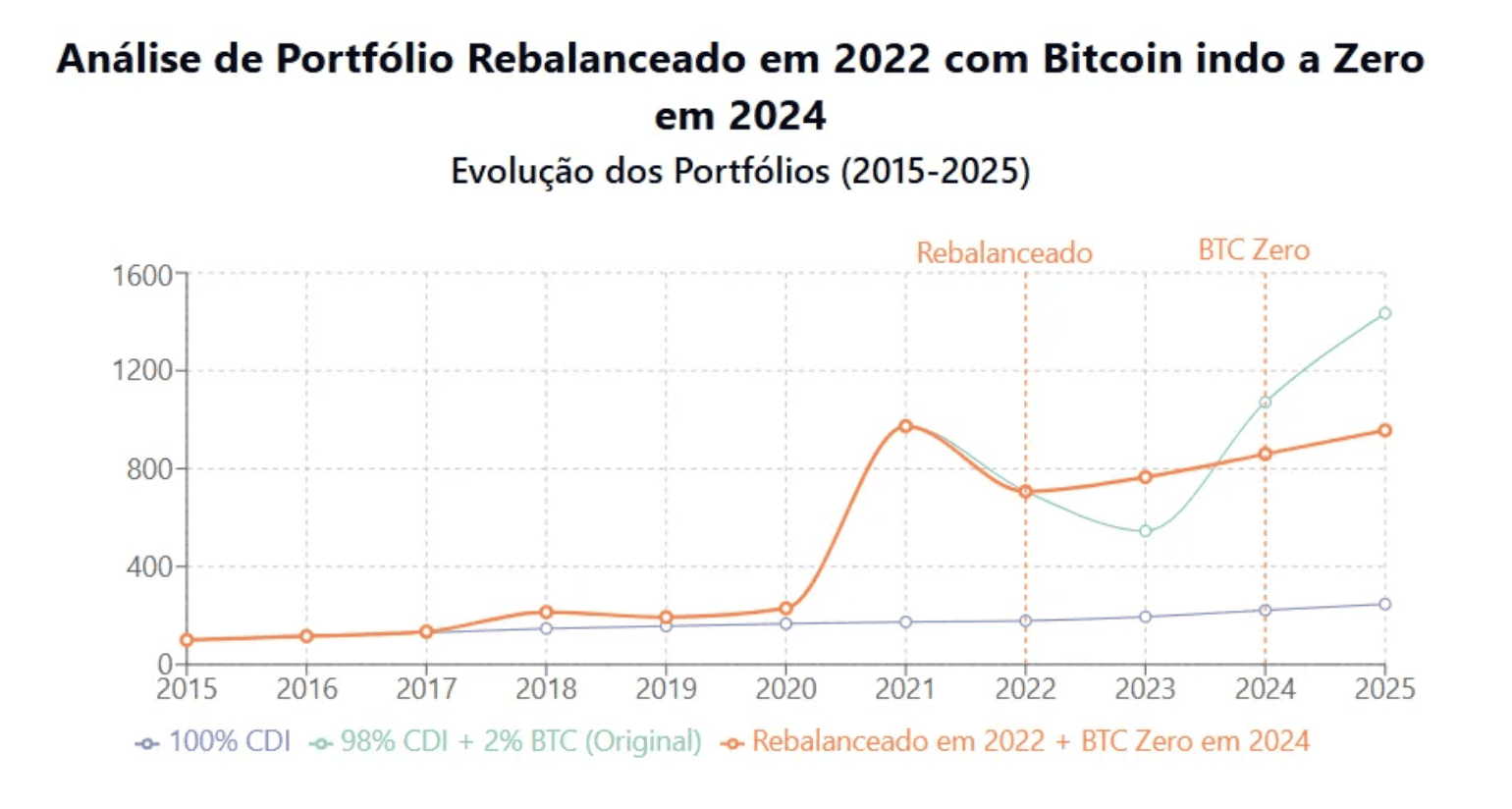

Rebalanceamento com dor

Este é um cenário mais realista que os cenários anteriores pois o fator psicológico conta muito para as decisões de investimento e geralmente é após a dor relacionada a uma queda considerável que os investidores repensam suas alocações. Neste cenário, o portfólio D com 2% alocado em Bitcoin caiu de R$973,31 para R$706,61, uma queda de 27,4%. A dor de ver o portfólio sofrer esse revés é um gatilho mais plausível para um rebalanceamento do que o investidor decidir “travar” parte dos seus lucros e abrir mão da tendência de crescimento que ele vinha observando no seu portfólio.

Tabela 5. Comparação entre os portfólios A, B e D

Tabela 5. Comparação entre os portfólios A, B e D

Imagem 11. Evolução dos portfólios A, B e D ao longo do tempo.

Esta análise revela o poder do timing no rebalanceamento. Ao rebalancear em 2022, após a enorme valorização do Bitcoin em 2021 e queda de 2022, o investidor conseguiu "travar" esses ganhos extraordinários, transferindo-os para o componente de renda fixa (CDI). Mesmo com o Bitcoin indo completamente a zero depois, o portfólio manteve a maior parte do valor acumulado.

O resultado final de R$956,49 é quase quatro vezes maior que o do portfólio A (100% CDI) e quase três vezes maior que o do portfólio C (rebalanceado em 2020). Isso demonstra como, com um timing adequado, mesmo pequenas aplicações em ativos voláteis e de alto potencial de retorno podem transformar completamente o desempenho de um portfólio, mesmo quando o cenário mais adverso (perda total) se concretiza posteriormente..

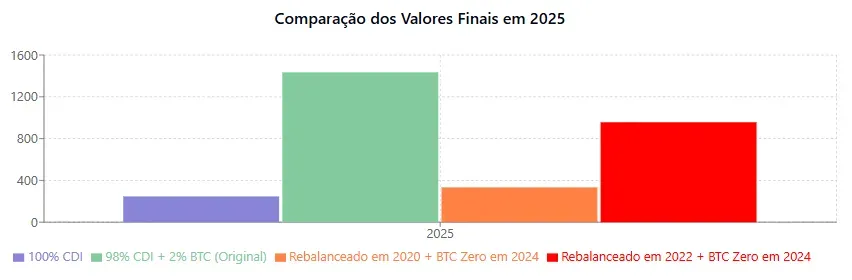

Imagem 12. Valor final dos portfólios A, B, C e D.

Essas análises comparativas entre um portfólio focado apenas em CDI e portfólios com uma pequena exposição ao Bitcoin reforçam que o maior risco pode não estar em ter o ativo, mas em ignorar seu potencial dentro de uma estratégia de investimento equilibrada.

Rebalanceamento em 10% de Bitcoin

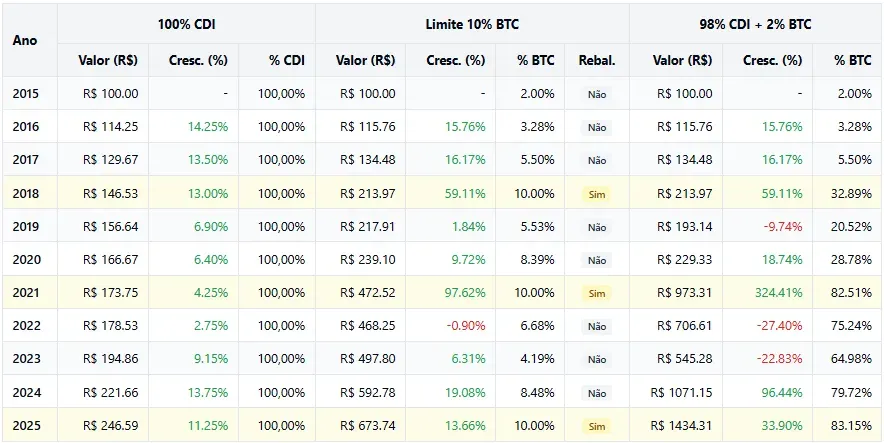

Também existem investidores que seguem percentuais específicos de alocação ao invés de rebalancear de acordo com as emoções. Pensando nisso, a análise a seguir reflete um portfólio com rebalanceamento automático, limitando a alocação em Bitcoin a no máximo 10%. Ou seja, a cada ano, quando o investidor dono deste portfólio analisa seus investimentos, ele vende Bitcoin e reduz a exposição ao ativo para 10% do seu portfólio. Assim o investidor vai descascando a posição ao longo do tempo. Esta estratégia, que consiste em vender o excedente de Bitcoin e realocá-lo em CDI sempre que sua participação ultrapassa o limite de 10% estabelecido, é o portfólio E deste artigo e demonstrou um equilíbrio atraente entre captura de oportunidades e controle de risco.

Tabela 6. Evolução dos portfólios A, B e E entre 12 de março de 2015 e 12 de março de 2025.

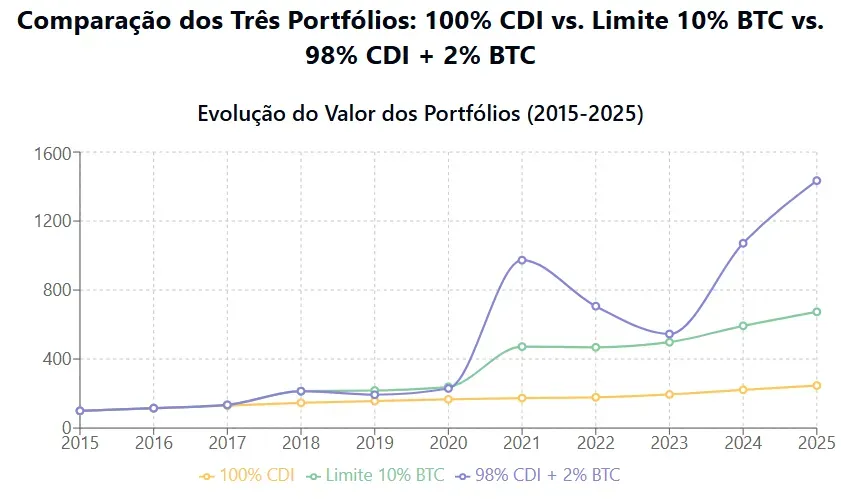

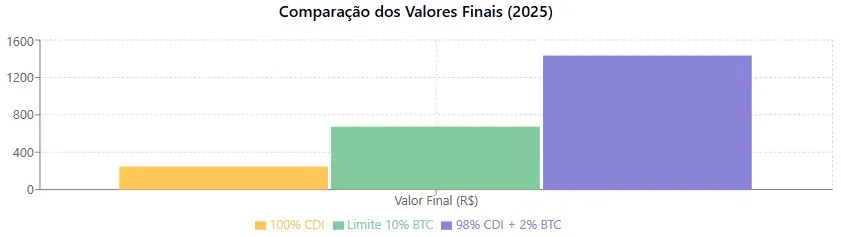

Ao comparar o desempenho final das diferentes abordagens, observou-se que o portfólio com limite de 10% em Bitcoin (portfólio E) alcançou um valor de R$673,74, representando um crescimento de 573,74%. Este resultado posiciona-se como um meio-termo entre o 100% CDI (portfólio A), que chegou a R$246,59 (crescimento de 146,59%), e o mais arriscado portfólio original sem limite (portfólio B), que atingiu R$1.434,31 (crescimento de 1.334,31%). Esta estratégia intermediária proporcionou um retorno anualizado de 21,02%, significativamente superior aos 9,44% ao ano do portfólio exclusivamente em CDI.

Durante o período analisado, ocorreram três eventos de rebalanceamento, nos anos de 2018, 2021 e 2025, transferindo um total de R$248,70 do Bitcoin para o CDI. O rebalanceamento mais expressivo aconteceu em 2021, quando o Bitcoin havia se valorizado extraordinariamente, levando à transferência de R$196,93 para o CDI, reduzindo sua participação de 51,68% para 10% do portfólio. Os outros rebalanceamentos ocorreram em 2018, quando o Bitcoin foi reduzido de 32,89% para 10% (transferência de R$48,97), e em 2025, com um ajuste menor de 10,42% para 10% (transferência de R$2,80).

Imagem 13. Evolução dos portfólios A, B e E entre 12 de março de 2015 e 12 de março de 2025.

Imagem 13. Evolução dos portfólios A, B e E entre 12 de março de 2015 e 12 de março de 2025.

A limitação do Bitcoin a 10% do portfólio mostrou-se eficaz na redução significativa da volatilidade comparada à estratégia sem limite, mantendo a exposição ao ativo digital em níveis controlados. Os rebalanceamentos periódicos funcionaram como mecanismo para "travar" parte dos ganhos extraordinários obtidos nos momentos de grande valorização, particularmente em 2018 e 2021. Este aspecto foi crucial para o gerenciamento de risco, uma vez que o Bitcoin apresentou períodos de queda acentuada que foram suavizados na estratégia com limite.

Embora o portfólio com limite tenha sacrificado parte do potencial de retorno máximo – o portfólio original sem rebalanceamento teria valor 113% maior – este trade-off resultou em um perfil de risco consideravelmente mais controlado. A estratégia conseguiu capturar aproximadamente 47% do crescimento total do portfólio B, mas sem quedas, demonstrando uma relação risco-retorno mais favorável para investidores que desejam evitar a volatilidade.

Esta análise evidencia que os rebalanceamentos sistemáticos são uma ferramenta poderosa para gerenciar risco em portfólios que incluam ativos voláteis como o Bitcoin. A abordagem permitiu ao investidor hipotético beneficiar-se das altas expressivas do ativo, enquanto protegia os ganhos obtidos. É notável que essa estratégia praticamente não apresentou quedas e obteve crescimento quase quatro vezes superior ao do portfólio A (100% CDI). A estratégia de limite de 10% demonstra que mesmo exposições controladas a ativos de alto risco podem melhorar significativamente o desempenho de longo prazo de um portfólio, sem comprometer sua estabilidade negativamente.

Imagem 14. Resultado final dos portfólios A, B e E

Análise de risco retorno dos principais ativos mundiais

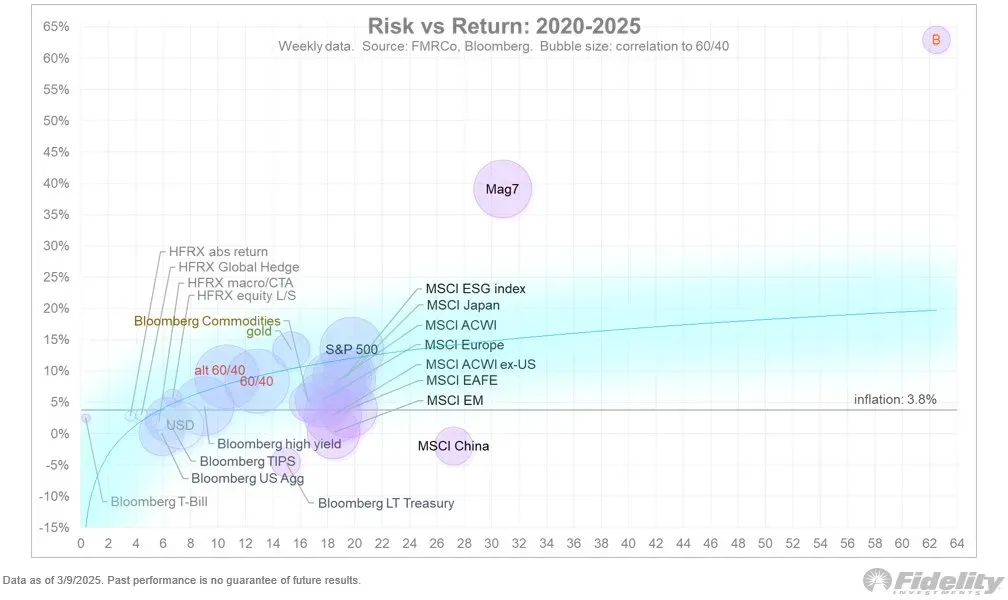

Os dados apresentados acima podem parecer bons demais para ser verdade, então para corroborá-los, trazemos também uma análise de risco e retorno dos principais ativos mundiais nos últimos cinco anos apresentada recentemente por Jurrien Timmer, Diretor de Macro Global da Fidelity.

Nela, Timmer destaca o desempenho do “Mag 7” (Magnificent Seven, um grupo de grandes empresas de tecnologia composto por Apple, Microsoft, Amazon, Alphabet (Google), Tesla, Meta (Facebook) e Nvidia) e principalmente do Bitcoin, descrevendo seus retornos como “outsized” (extraordinariamente grandes). A análise posiciona esses ativos no canto superior direito, indicando retornos anualizados superiores a 50%, mas com volatilidades igualmente altas.

O gráfico inclui outros ativos para comparação, como o S&P 500, índices MSCI (globais, como MSCI World e MSCI China), e títulos do Tesouro dos EUA, que apresentam retornos e volatilidades mais moderados. Por exemplo, o S&P 500 tem retornos entre 16% e 26% com volatilidade entre 18% e 24%, enquanto os títulos do Tesouro dos Estados Unidos têm retornos próximos de 0% a 5% e volatilidade muito baixa, abaixo de 5%. Essa disparidade mostra o quanto as ações Mag 7 e, principalmente, o Bitcoin se destacam no mercado, mas também reforça o risco associado a esses investimentos.

Imagem 15. Comparação de risco/retorno apresentada por Jurrien Timmer, Diretor de Macro Global da Fidelity. Fonte: Jurrien Timmer

Conclusão

A história do mercado financeiro mostra que ativos inovadores são, muitas vezes, ignorados no início e amplamente adotados depois que já se valorizaram significativamente. O Bitcoin já passou por diversas fases de ceticismo, mas continua se consolidando como uma nova classe de ativo global. Uma pequena alocação hoje pode ser a diferença entre estar protegido contra mudanças econômicas ou lamentar não ter aproveitado essa transformação.

Olhando para o futuro, uma das perguntas que todo investidor deve se fazer é: "Daqui a 10 anos, eu vou me arrepender de não ter investido em Bitcoin?"

A essa altura, fica claro que o Bitcoin não é mais uma aposta especulativa, mas sim uma peça essencial dentro de uma estratégia de investimento moderna. Grandes instituições financeiras, governos e investidores experientes já reconheceram seu potencial como reserva de valor e ferramenta de diversificação. Não se trata mais de "se" o Bitcoin será relevante, mas de "como" ele será integrado ao futuro do dinheiro. Ignorá-lo completamente pode significar perder uma oportunidade única de se posicionar cedo em um ativo que continua crescendo e evoluindo.

Como nossas análises envolvendo os portfólios A, B, C, D e E demonstraram, investir em Bitcoin não precisa ser um movimento radical. O segredo está em ajustar a exposição de acordo com o seu perfil e sua estratégia. Seja através de ETFs, corretoras ou auto custódia, há diferentes maneiras de participar desse novo cenário financeiro sem comprometer sua tranquilidade. O importante é não ficar de fora por medo, pois, à medida que o mundo avança para uma economia mais digital, o Bitcoin se torna cada vez mais um componente necessário nos portfólios do futuro, mesmo os portfólios considerados conservadores. Como as análises mostraram, o principal risco para um investidor não é ter uma pequena alocação em Bitcoin e sim ficar de fora.

Em poucas palavras, a resposta à pergunta “Quem deve (ou não) investir em Bitcoin?” é que todos devem investir em Bitcoin, a questão é qual o percentual desse investimento em relação ao portfólio.